Le barème de l’article 669 du Code général des impôts fixe la valeur de la nue propriete à 60 % de la pleine propriété lorsque l’usufruitier est âgé de 61 à 70 ans.

Pourtant, cette répartition complexe des droits et des devoirs entre les deux parties génère souvent des incertitudes sur la gestion réelle du bien. Nous allons faire le point sur les règles juridiques et fiscales pour vous aider à maîtriser ce montage patrimonial.

- Fonctionnement de la nue-propriété et du démembrement de droits

- Qui paie les travaux et les charges dans un démembrement ?

- 3 impacts fiscaux majeurs sur votre patrimoine immobilier

- Modalités de vente et de transmission du patrimoine démembré

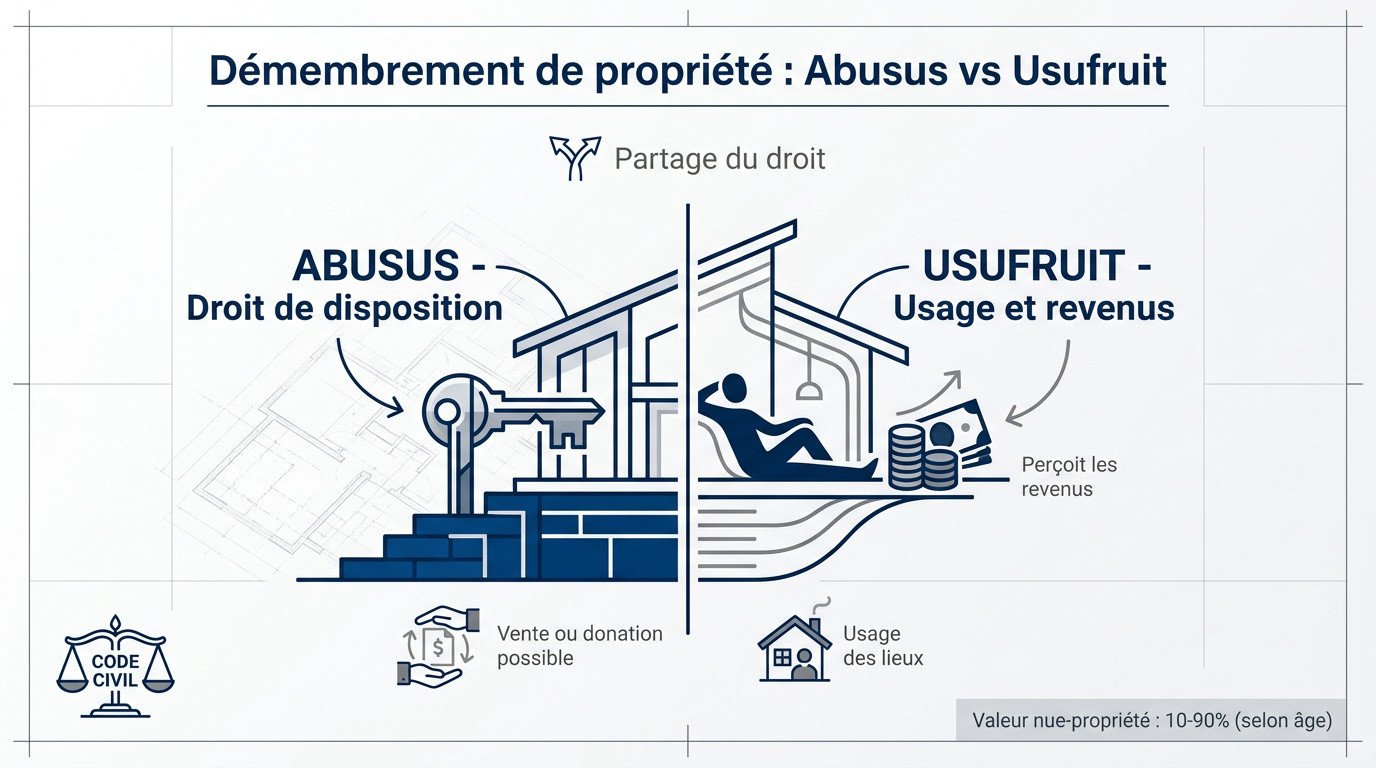

Fonctionnement de la nue-propriété et du démembrement de droits

Le démembrement sépare l’abusus (nu-propriétaire) de l’usus et du fructus (usufruitier). La valeur de la nue-propriete varie de 10 % à 90 % selon l’âge de l’usufruitier d’après l’article 669 du CGI, impactant directement la transmission patrimoniale.

Le passage d’une pleine propriété à une situation de droits séparés nécessite de bien comprendre la répartition entre le pouvoir de disposer et celui de jouir.

Distinction juridique entre l’abusus et l’usufruit

L’abusus définit votre droit de disposer du bien. L’usufruitier conserve l’usage et les revenus. Le Code civil encadre strictement cette séparation juridique.

Le démembrement n’est pas une simple location. C’est un partage réel du droit de propriété originel.

« Le démembrement de propriété est un acte juridique qui fragmente le droit de propriété en deux entités distinctes. »

Abusus : droit de disposer. Usus : droit d’utiliser. Fructus : droit de percevoir les fruits.

Droits de disposition et limites du nu-propriétaire

Le titulaire peut vendre ou donner sa nue-propriete librement. Il ne peut cependant pas habiter les lieux sans accord. La substance du bien doit être préservée. Toute modification majeure nécessite l’aval de l’usufruitier.

L’aliénation du bien complet requiert l’unanimité. Seul, le nu-propriétaire est limité à ses propres droits. C’est une protection mutuelle essentielle.

Qui paie les travaux et les charges dans un démembrement ?

Au-delà des définitions théoriques, la question du portefeuille et de l’entretien quotidien cristallise souvent les tensions entre les deux parties.

Répartition légale entre entretien courant et gros murs

L’article 605 du Code civil impose l’entretien à l’usufruitier. Les grosses réparations incombent au nu-propriétaire selon l’article 606. Cette règle est le socle de la gestion immobilière démembrée.

L’usufruitier assure l’entretien courant tandis que le nu-propriétaire finance les réparations structurelles majeures du bâtiment.

Voici les frais habituels incombant à l’occupant :

- Taxe foncière à la charge de l’usufruitier

- Taxe d’enlèvement des ordures ménagères pour l’occupant

- Frais de syndic courants pour l’usufruitier

La taxe foncière reste due par celui qui jouit du bien. Les charges de copropriété suivent généralement la même logique d’usage. Le nu-propriétaire paie uniquement le structurel.

Garanties contractuelles contre la dégradation du bien

Le manque d’entretien par l’usufruitier menace la valeur résiduelle. Un état des lieux initial est donc indispensable. Il sert de preuve en cas de litige futur.

La convention de démembrement permet d’aménager ces règles légales. On peut y prévoir des audits techniques réguliers. Des clauses de déchéance d’usufruit protègent contre l’abus de jouissance. C’est un outil de sécurité juridique majeur.

Pour sécuriser votre investissement en nue propriete, consultez nos mentions légales détaillées. Ces précautions protègent durablement votre patrimoine immobilier.

3 impacts fiscaux majeurs sur votre patrimoine immobilier

Si la gestion technique est encadrée, c’est sur le terrain de la fiscalité que le démembrement révèle son plein potentiel stratégique.

Évaluation de la valeur selon l’âge de l’usufruitier

Le barème de l’article 669 du CGI fixe les valeurs. Plus l’usufruitier vieillit, plus la nue propriete prend de la valeur. C’est une progression mécanique et prévisible.

À 61 ans, l’usufruit vaut 40 %. La nue-propriété représente alors 60 % de la valeur totale.

Ce calcul impacte directement les frais de notaire. Il optimise aussi la base taxable.

Exonération d’IFI et optimisation des droits de succession

Le nu-propriétaire ne déclare pas le bien à l’IFI. C’est l’usufruitier qui supporte l’imposition sur la valeur totale. Cet avantage fiscal est particulièrement recherché par les gros patrimoines.

La transmission anticipée réduit fortement les droits de succession. On ne taxe que la valeur réduite de la nue-propriété. Au décès, la réunion des droits s’opère sans taxation supplémentaire.

Spécificités de la nue-propriété sur les parts de SCPI

Acheter des parts de SCPI en nue-propriété est courant. L’investisseur bénéficie d’une décote importante à l’achat. En contrepartie, il renonce aux dividendes pendant une période définie. C’est un placement idéal pour préparer sa retraite sans fiscalité immédiate.

| Actif | Détenteur des revenus | Impact IFI | Objectif principal |

|---|---|---|---|

| SCPI en nue-propriété | Nu-propriétaire (néant) | Non | Capitalisation |

| SCPI en pleine propriété | Usufruitier | Oui | Revenu |

Modalités de vente et de transmission du patrimoine démembré

Au terme du montage ou en cas de changement de vie, sortir d’un démembrement demande de connaître quelques règles de sortie précises.

Vendre ses droits avant l’extinction de l’usufruit

Céder sa seule nue propriete est possible sur le marché. Le prix dépendra alors de l’espérance de vie de l’usufruitier. L’acquéreur reprend les droits et obligations du vendeur.

Cette transaction n’affecte pas l’occupant actuel. Ses droits d’usage restent inchangés jusqu’au terme prévu. C’est une vente en titres purs.

Avantages de la donation avec réserve d’usufruit

La donation-partage maintient les parents dans leur logement. Ils transmettent les murs tout en gardant le contrôle. C’est un outil de paix familiale très efficace.

Contrairement au locatif classique, la fiscalité est ici optimisée dès le départ. On évite les frottements fiscaux lourds lors de la succession tardive.

Récupération de la pleine propriété au terme du contrat

L’usufruit s’éteint naturellement au décès ou au terme fixé. La pleine propriété se reconstitue alors automatiquement sur la tête du nu-propriétaire. Aucune formalité fiscale n’est requise pour cette réunion de droits. C’est la fin du processus de démembrement.

L’usufruit prend fin naturellement au décès ou à l’expiration du terme. La pleine propriété se reconstitue automatiquement sans droits d’enregistrement supplémentaires.

L’extinction de l’usufruit marque le retour à la pleine propriété sans droits de mutation, offrant une transmission fluide et gratuite.

Le démembrement optimise votre patrimoine en séparant l’usage du droit de disposer. En maîtrisant la répartition des travaux et les avantages fiscaux du barème de l’article 669 du CGI, vous réduisez vos droits de succession. Agissez dès maintenant pour sécuriser la transmission de votre nue-propriété et bâtir un avenir serein.