Le barème de l’impôt sur la fortune immobilière s’applique dès que votre patrimoine net taxable atteint 1,3 million d’euros au 1er janvier. Pourtant, beaucoup de contribuables ignorent que le calcul de la taxe commence réellement dès 800 000 euros, ce qui peut alourdir la facture finale de manière inattendue. On se retrouve alors souvent démuni face à une fiscalité qui semble complexe et punitive pour les détenteurs de pierre.

Cet article vous aide à maîtriser les règles d’évaluation de vos actifs et à identifier les dettes déductibles pour optimiser votre déclaration. Nous allons faire le point ensemble sur les leviers disponibles pour réduire votre base imposable.

- Impôt sur la fortune immobilière : fonctionnement et seuil d’imposition

- Les 3 leviers pour évaluer vos actifs immobiliers

- Comment déduire vos dettes pour réduire l’assiette taxable ?

- Barème de calcul et leviers de réduction fiscale

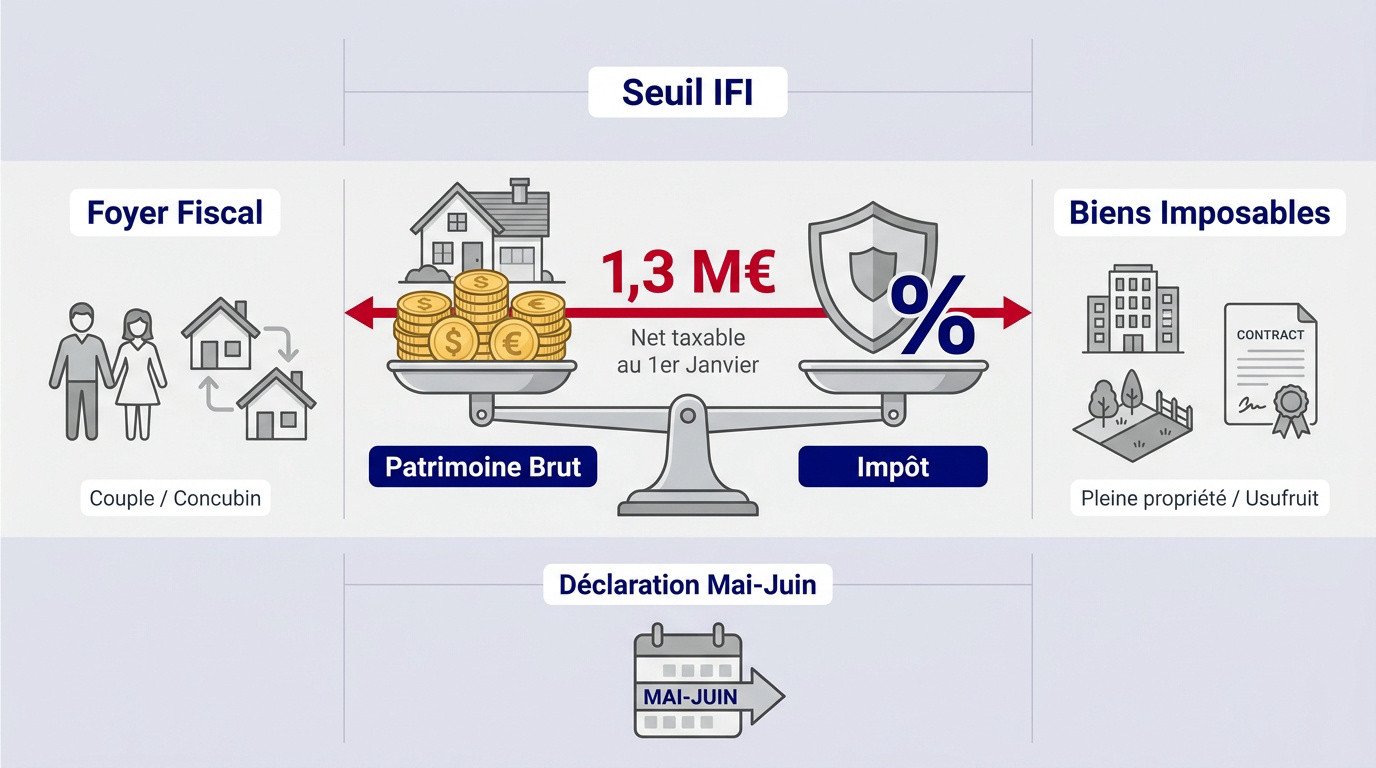

Impôt sur la fortune immobilière : fonctionnement et seuil d’imposition

L’IFI s’applique dès 1,3 million d’euros de patrimoine net taxable au 1er janvier. Le barème progressif démarre pourtant à 800 000 euros, incluant les biens immobiliers bâtis et non bâtis du foyer fiscal.

Périmètre du foyer fiscal et des biens immobiliers

Le foyer fiscal inclut les couples mariés, pacsés et les concubins notoires. Cette règle s’applique peu importe le régime matrimonial choisi par les partenaires.

Les actifs imposables regroupent les immeubles bâtis, les terrains et l’immobilier logé dans des contrats d’assurance-vie classiques. Ces biens sont taxés en pleine propriété ou usufruit.

Leurs biens intègrent votre patrimoine. En garde alternée, chaque parent déclare la moitié de leur valeur immobilière.

Seuil d’assujettissement et règles pour les non-résidents

Le seuil de 1,3 million d’euros s’apprécie au 1er janvier de l’année d’imposition. Le calcul s’effectue après déduction des dettes immobilières justifiables.

Les non-résidents sont imposables uniquement sur leurs biens situés en France. Cela reste soumis aux conventions fiscales internationales signées entre les pays.

La déclaration s’effectue en même temps que l’impôt sur le revenu. Les dates limites se situent généralement entre mai et juin.

| Élément | Règle fiscale |

|---|---|

| Seuil d’entrée | 1,3 million € net |

| Résidence principale | Abattement de 30 % |

Les 3 leviers pour évaluer vos actifs immobiliers

Après avoir défini qui doit payer, il faut s’attarder sur la méthode pour estimer la valeur de votre patrimoine pierre.

Évaluation de la résidence principale et abattements

Votre résidence principale bénéficie d’un abattement légal de 30 % sur sa valeur vénale au premier janvier. Ce levier réduit directement votre base imposable. C’est un avantage majeur pour protéger votre foyer.

L’administration impose une évaluation par comparaison. Basez-vous sur les prix de vente de biens similaires dans votre secteur géographique. Cette méthode assure une estimation cohérente avec le marché local.

Justifiez toujours votre évaluation. Conservez des preuves comme des captures d’écran ou des avis de professionnels. Ces documents servent de bouclier lors d’un éventuel contrôle fiscal.

L’usufruitier déclare généralement le bien pour sa pleine valeur selon un barème basé sur son âge.

Exonération des biens professionnels et parts de sociétés

L’exonération concerne les biens nécessaires à votre profession libérale, industrielle ou agricole exercée à titre principal. L’affectation réelle à l’exploitation est ici la condition impérative pour sortir ces actifs de l’assiette.

Les parts de SCPI, SCI et OPCI sont taxables uniquement sur leur quote-part immobilière non affectée à l’exploitation. Vous ne déclarez que la fraction représentative des immeubles imposables détenus par ces sociétés.

Soyez vigilants avec les holdings. Les règles de transparence permettent d’identifier la part imposable à travers chaque strate. Une analyse précise de vos actifs financiers reste donc indispensable pour votre impot sur la fortune immobiliere.

- Parts de SCPI

- Unités de compte immobilières

- Actions de foncières cotées (>5%)

- Parts de SCI de gestion

Comment déduire vos dettes pour réduire l’assiette taxable ?

L’évaluation brute ne suffit pas, car le fisc permet de soustraire certaines charges pour obtenir la valeur nette.

Identification des emprunts et travaux déductibles

Les emprunts bancaires classiques constituent la base du passif. Seuls les crédits finançant l’achat, la construction ou l’agrandissement des biens immobiliers imposables sont admis en déduction.

Les travaux déductibles concernent des opérations précises. Les dépenses d’amélioration, de réparation ou d’entretien sont déductibles si elles restent effectivement à la charge du propriétaire bailleur.

Le cas des prêts in fine demande une attention particulière. Un mécanisme de calcul spécifique amortit théoriquement la dette chaque année pour éviter les abus fiscaux évidents.

La déductibilité des dettes est strictement encadrée : seules celles liées directement aux actifs imposables et existantes au 1er janvier sont retenues par le fisc.

Justification des taxes et dettes de copropriété

Certaines taxes locales sont admises en déduction. La taxe foncière est déductible, contrairement à la taxe d’habitation qui est considérée comme une dépense liée à l’occupation.

Les charges de copropriété impactent aussi votre impot sur la fortune immobiliere. Les provisions pour travaux votés en assemblée générale sont déductibles si elles concernent des dépenses de conservation de l’immeuble.

Toutefois, certaines dettes sont exclues. Les impôts sur les revenus fonciers ou les prélèvements sociaux ne peuvent jamais être déduits de l’IFI.

Notez bien que la taxe d’habitation, l’impôt sur le revenu lié aux loyers et les prélèvements sociaux ne sont jamais déductibles.

Préparez vos justificatifs. Conservez systématiquement vos avis d’imposition et appels de fonds de votre syndic.

Barème de calcul et leviers de réduction fiscale

Une fois l’assiette nette calculée, il reste à appliquer le barème et à explorer les ultimes bonus fiscaux.

Mécanisme du barème progressif et de la décote

Le calcul utilise six tranches. Bien que le seuil soit de 1,3 million d’euros, la taxation débute dès 800 000 euros. Les taux progressent ensuite par paliers successifs.

Une décote s’applique entre 1,3 et 1,4 million d’euros. Ce lissage mathématique évite un saut d’impôt trop brutal. C’est une règle protectrice pour les patrimoines concernés.

La tranche la plus haute atteint 1,5 %. Elle concerne uniquement la fraction du patrimoine dépassant 10 millions d’euros.

| Tranche de patrimoine net taxable | Taux applicable |

|---|---|

| Jusqu’à 800 000 € | 0 % |

| Entre 800 000 et 1,3 M€ | 0,5 % |

| Entre 1,3 et 2,57 M€ | 0,7 % |

| Entre 2,57 et 5 M€ | 1 % |

| Entre 5 et 10 M€ | 1,25 % |

| Supérieur à 10 M€ | 1,5 % |

Réduction d’impôt via les dons et le plafonnement

Soutenir des fondations reconnues d’utilité publique réduit votre impot sur la fortune immobiliere. Vous déduisez 75 % du montant versé de votre impôt final.

Cette réduction est plafonnée à 50 000 euros par an. Cela demeure un levier d’optimisation fiscale extrêmement performant pour diminuer votre charge.

Le bouclier fiscal limite enfin la pression globale. Le cumul de l’IFI et de l’impôt sur le revenu ne peut excéder 75 % des revenus annuels.

Le total de l’IFI et de l’impôt sur le revenu est limité à 75 % des revenus perçus.

Maîtriser l’impôt sur la fortune immobilière nécessite d’évaluer précisément vos actifs au-delà de 1,3 million d’euros, d’appliquer les abattements légaux et de déduire vos dettes éligibles. Agissez dès maintenant pour optimiser votre déclaration via les dons ou le plafonnement. Sécurisez sereinement votre patrimoine pour l’avenir.