Le PTZ, c’est quoi exactement ?

Le prêt à taux zéro, ou PTZ, est un dispositif d’aide à l’accession à la propriété financé par l’État. Comme son nom l’indique, vous n’y payez aucun intérêt. Vous remboursez uniquement le capital emprunté.

Ce prêt ne finance jamais 100 % d’un achat immobilier. Il vient en complément d’un prêt principal, qu’il soit bancaire classique ou aidé. C’est donc un coup de pouce financier, pas une solution à part entière.

La question que tout le monde se pose : qui a le droit au PTZ ? Les conditions d’éligibilité portent sur votre situation personnelle, vos revenus et la nature du bien que vous achetez. On détaille tout ça juste après.

Qui peut vraiment bénéficier du PTZ ?

Le PTZ s’adresse exclusivement aux primo-accédants. Concrètement, cela signifie que vous ne devez pas avoir été propriétaire de votre résidence principale au cours des deux dernières années précédant votre demande.

Attention, cette règle a des exceptions. Si vous êtes en situation de handicap ou si votre logement actuel a été rendu inhabitable suite à une catastrophe naturelle ou technologique reconnue, vous pouvez bénéficier du PTZ même si vous étiez déjà propriétaire.

Le bien financé doit devenir votre résidence principale dans un délai d’un an après l’achat ou la fin des travaux. Vous ne pouvez pas utiliser le PTZ pour financer une résidence secondaire ou un investissement locatif.

Les plafonds de ressources à respecter

Votre éligibilité dépend aussi de vos revenus. Le PTZ fixe des plafonds de ressources calculés à partir du revenu fiscal de référence de l’année N-2, c’est-à-dire deux ans avant votre demande de prêt.

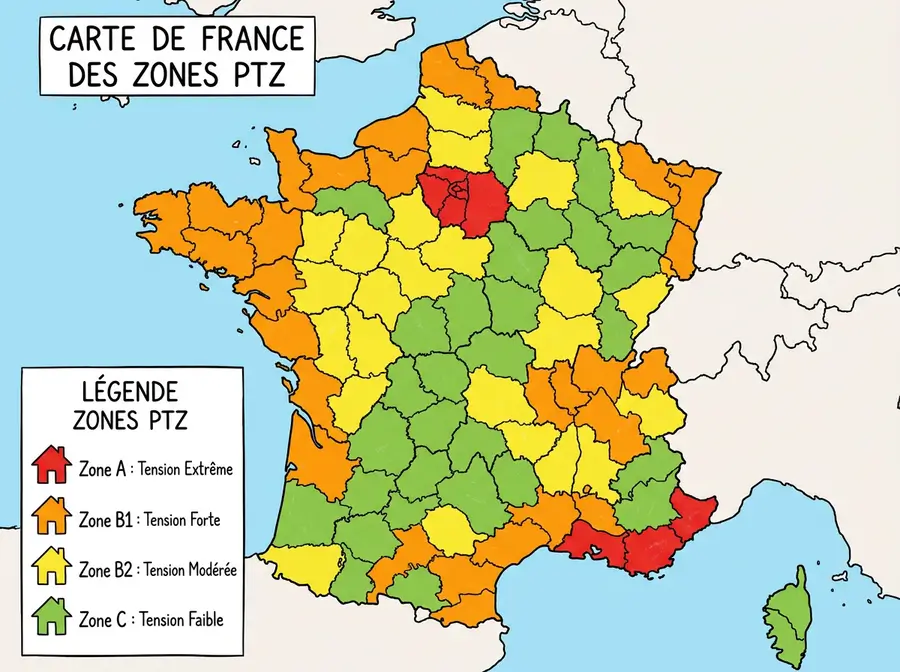

Ces plafonds varient selon deux facteurs : le nombre de personnes composant votre foyer et la zone géographique du bien. La France est découpée en zones A, B1, B2 et C, qui reflètent la tension du marché immobilier local.

Par exemple, pour un foyer de 2 personnes, le plafond de revenus est de 49 000 € en zone A, contre 31 500 € en zone B2 ou C. Plus votre foyer est grand, plus le plafond est élevé, ce qui rend le dispositif accessible à de nombreuses familles.

Outil gratuit

Calculez votre Prêt à Taux Zéro en 2 minutes

Montant, différé, tranches de remboursement… obtenez une estimation personnalisée selon votre zone et vos revenus.

Quels types de logements sont éligibles au PTZ ?

Le PTZ ne s’applique pas à tous les achats immobiliers. Le type de bien conditionne directement votre accès au dispositif.

Pour un logement neuf, le PTZ est disponible dans toutes les zones géographiques. Depuis le 1er janvier 2024, le gouvernement a élargi cette condition pour soutenir la construction dans les zones moins tendues.

Pour un logement ancien, des travaux de rénovation importants sont obligatoires. Le montant des travaux doit représenter au moins 25 % du coût total de l’opération. Ces travaux doivent viser une amélioration de la performance énergétique ou une réhabilitation en profondeur du bien.

Les logements sociaux en vente

Vous pouvez également utiliser le PTZ pour acheter votre logement HLM si vous en êtes locataire. C’est un cas moins connu mais bien réel. Cette option s’adresse aux locataires qui souhaitent devenir propriétaires de leur résidence actuelle.

Dans ce cas, les conditions de ressources et de zone s’appliquent de la même façon que pour un achat classique dans l’ancien.

Quel montant peut-on emprunter avec le PTZ ?

Le montant du PTZ dépend de plusieurs paramètres combinés : la zone géographique, le nombre d’occupants du logement et le coût total de l’opération.

Le PTZ finance une fraction du coût de l’opération, plafonnée par tranche. Ce pourcentage varie entre 20 % et 50 % du prix du bien selon la zone. En zone A, le PTZ peut couvrir jusqu’à 50 % du coût plafonné, ce qui représente une aide très concrète.

| Zone | Part financée par le PTZ | Plafond opération (2 personnes) |

|---|---|---|

| Zone A | 50 % | 238 000 € |

| Zone B1 | 40 % | 195 000 € |

| Zone B2 | 40 % | 166 000 € |

| Zone C | 20 % | 150 000 € |

Ces plafonds sont revus régulièrement. Vérifiez toujours les montants en vigueur auprès de votre banque ou sur le site officiel de l’ANIL au moment de votre demande.

Comment obtenir le PTZ concrètement ?

Le PTZ ne se demande pas directement à l’État. C’est votre banque partenaire agréée qui instruit le dossier et accorde le prêt en votre nom. Toutes les grandes banques françaises proposent ce dispositif.

Voici les étapes à suivre pour monter votre dossier :

- Vérifiez votre éligibilité en fonction de vos revenus fiscaux N-2 et de la zone de votre futur logement.

- Constituez votre dossier de financement global avec votre apport personnel et votre prêt principal.

- Présentez votre demande de PTZ à votre banque en même temps que votre demande de crédit immobilier.

- Fournissez les justificatifs demandés : avis d’imposition, compromis de vente, devis de travaux si nécessaire.

- Attendez la décision de financement, qui porte sur l’ensemble de l’opération, PTZ inclus.

Un conseil pratique souvent négligé : faites simuler votre PTZ avant même de signer un compromis. Certains acheteurs découvrent trop tard qu’ils sont juste au-dessus du plafond de revenus ou que le bien ciblé n’est pas dans une zone éligible.

Le différé de remboursement : un avantage méconnu

Le PTZ comporte une période de différé de remboursement, pendant laquelle vous ne remboursez pas encore ce prêt. Cette période dure entre 5 et 15 ans selon votre niveau de revenus.

Concrètement, si vous avez des revenus modestes, vous commencez à rembourser le PTZ seulement après avoir quasiment soldé votre prêt principal. Cela allège considérablement vos mensualités dans les premières années.

Franchement, c’est l’un des atouts les plus puissants du dispositif, et pourtant il est souvent mal expliqué en agence bancaire. Posez la question explicitement à votre conseiller.

Les points de vigilance avant de vous lancer

Le PTZ est soumis à une condition d’occupation stricte. Vous devez occuper le logement à titre de résidence principale pendant toute la durée du remboursement. Si vous mettez le bien en location pendant cette période, vous pouvez être contraint de rembourser le PTZ intégralement par anticipation.

Il existe cependant des exceptions admises : mobilité professionnelle, séparation, situation de handicap ou décès. Dans ces cas, la mise en location est tolérée sous conditions.

- Vérifiez la zone géographique du bien avant de signer quoi que ce soit.

- Calculez vos revenus N-2 avec précision, pas vos revenus actuels.

- Anticipez les frais de notaire qui ne sont pas financés par le PTZ.

- Combinez le PTZ avec d’autres aides locales pour maximiser votre financement.

- Conservez le logement comme résidence principale pendant toute la durée du prêt.

Le PTZ peut être cumulé avec d’autres dispositifs : prêt Action Logement, prêt d’accession sociale (PAS) ou aides des collectivités locales. Ne vous limitez pas à une seule aide, les combinaisons sont souvent très avantageuses.

Outil gratuit

Calculez votre Prêt à Taux Zéro en 2 minutes

Montant, différé, tranches de remboursement… obtenez une estimation personnalisée selon votre zone et vos revenus.

FAQ

Peut-on bénéficier du PTZ si l’on a déjà été propriétaire ?

Oui, sous conditions. Si vous n’avez pas été propriétaire de votre résidence principale au cours des deux dernières années, vous êtes considéré comme primo-accédant et pouvez accéder au PTZ. Des dérogations existent aussi pour les personnes handicapées ou victimes de catastrophes naturelles.

Le PTZ est-il accessible pour un achat en zone rurale ?

Depuis le 1er janvier 2024, le PTZ est à nouveau accessible dans les zones B2 et C pour les logements neufs, ce qui inclut de nombreuses zones rurales et périurbaines. L’ancien avec travaux reste aussi éligible dans ces zones sous conditions de travaux.

Quelle est la durée totale de remboursement du PTZ ?

La durée varie entre 20 et 25 ans, différé compris. Elle dépend de vos revenus et de la durée du différé accordé. Plus vos revenus sont faibles, plus le différé est long et la durée totale s’allonge.

Le PTZ couvre-t-il les frais de notaire ?

Non. Le PTZ finance uniquement le coût d’acquisition du bien ou des travaux. Les frais de notaire, les frais de garantie et les frais de dossier bancaire sont à votre charge et doivent être couverts par votre apport personnel ou votre prêt principal.

Comment savoir si mon bien est en zone A, B1, B2 ou C ?

Vous pouvez consulter le simulateur officiel disponible sur le site service-public.fr ou sur celui de l’ANIL. Il vous suffit d’entrer la commune du bien pour connaître sa zone et vérifier votre éligibilité au PTZ.