L’essentiel à retenir : devenir rentier immobilier en 2026 exige de viser un rendement net supérieur à 8 % en privilégiant des stratégies comme le LMNP ou l’immeuble de rapport dans des villes moyennes. Cette approche sécurise votre cash-flow face aux évolutions fiscales et aux taux d’intérêt. En utilisant l’effet de levier du crédit à 110 %, vous bâtissez un patrimoine solide sans apport personnel initial.

En juin 2026, les taux de crédit immobilier se stabilisent autour de 3,32 % sur 20 ans, offrant une visibilité nouvelle pour vos projets d’investissement. Pourtant, de nombreux épargnants échouent encore à transformer leurs acquisitions en revenus réels, faute d’une stratégie de rentabilité nette supérieure à 8 %.

Cet article vous guide pour devenir rentier immobilier en structurant votre financement et votre fiscalité pour bâtir un patrimoine durable. Nous allons analyser ensemble les étapes concrètes pour générer un cash-flow positif et sécuriser votre indépendance financière.

- Qu’est-ce que devenir rentier immobilier en 2026 ?

- 3 étapes pour assainir ses finances personnelles

- Méthodes pour investir sans apport personnel

- Calculer son cash-flow pour viser la rentabilité

- Avantages fiscaux du statut LMNP

- Comment gérer les risques locatifs au quotidien ?

Qu’est-ce que devenir rentier immobilier en 2026 ?

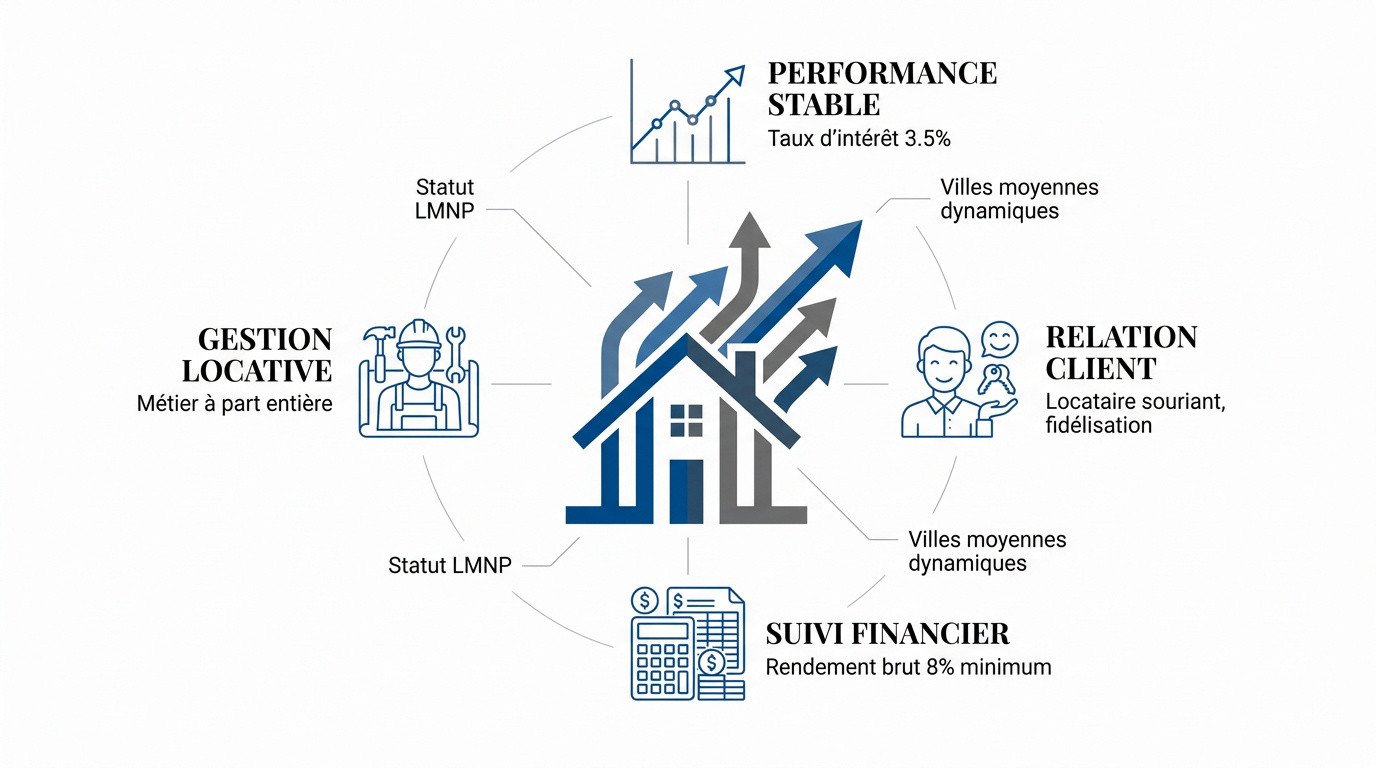

En 2026, la rente immobilière exige 8 % de rendement brut minimum pour compenser des taux d’intérêt stabilisés à 3,5 %. Le succès repose sur le régime LMNP et le choix de villes moyennes dynamiques, loin des promesses de fortune immédiate.

Passer du statut d’épargnant à celui de rentier demande une transition mentale importante, car ce projet devient rapidement une activité professionnelle à part entière.

La réalité derrière le mythe de la liberté financière

Le quotidien d’un rentier n’est pas une sieste permanente sur la plage. Vous devez piloter des artisans, échanger avec vos locataires et surveiller vos comptes bancaires chaque semaine avec rigueur.

Il existe une frontière nette entre revenus passifs et actifs. Votre patrimoine exige une vigilance constante. Si l’argent tombe régulièrement, l’entretien technique et juridique des biens reste une mission humaine indispensable.

Prévoyez un temps de stabilisation nécessaire. Il faut généralement deux à trois ans pour caler vos premiers loyers. La patience reste votre meilleure alliée pour éviter les erreurs de précipitation coûteuses.

Vous endossez une véritable responsabilité légale. Vous agissez comme un chef d’entreprise. La sécurité des occupants et la conformité stricte des baux constituent vos priorités absolues au quotidien.

Combien de lots pour toucher 2 000 ou 3 000 euros par mois ?

Pour dégager 2 000 euros nets, visez par exemple dix studios en province avec un cash-flow de 200 euros par lot. Les métropoles offrent souvent moins de revenus immédiats car les prix d’achat y sont trop élevés.

L’emprunt bancaire impacte lourdement votre rentabilité. Le remboursement du crédit absorbe souvent 70 % de votre loyer brut. Calculez systématiquement votre reste à vivre réel après avoir payé la banque et les charges sociales.

Le nombre de lots importe moins que le bénéfice réel qui reste dans votre poche après impôts et travaux chaque mois.

L’importance de se former sans tomber dans les pièges des coachs

Privilégiez des sources d’information fiables. Étudiez les ouvrages de référence sur la fiscalité et le droit. Consultez des blogs d’investisseurs qui partagent leurs chiffres réels, sans artifice ni promesses excessives.

Méfiez-vous des offres miracles garantissant la fortune en six mois. L’immobilier se gère sur le temps long. Les méthodes d’enrichissement trop rapides cachent fréquemment des montages financiers extrêmement risqués pour votre patrimoine.

Cherchez un accompagnement sur le terrain. Un mentor local est précieux. Un investisseur expérimenté dans votre propre secteur géographique vous transmettra des conseils bien plus concrets qu’une vidéo internet générique.

Une mauvaise formation est un investissement perdu. Mais un achat immobilier raté peut compromettre votre équilibre financier pour des années. Avancez avec prudence et vérifiez chaque information avant de signer.

3 étapes pour assainir ses finances personnelles

Avant de solliciter l’appui financier d’un établissement bancaire, vous devez démontrer une gestion rigoureuse de vos propres ressources.

La tenue de compte irréprochable pour séduire le banquier

Pour devenir rentier immobilier, la première étape consiste à assainir votre comportement bancaire. Supprimez impérativement les découverts et les crédits à la consommation. Le banquier épluche vos trois derniers relevés avec précision. Chaque dépense superflue réduit votre crédibilité immédiate. Montrez que vous maîtrisez chaque euro qui sort de votre poche.

Soignez la présentation de votre dossier de financement. Classez vos documents avec une rigueur exemplaire. Un dossier propre et organisé *rassure votre conseiller bancaire*. Cela prouve votre sérieux ainsi que votre capacité à piloter un patrimoine complexe.

Démontrez enfin une capacité d’épargne constante. Mettez de l’argent de côté chaque mois, peu importe la somme. Même un petit montant prouve que vous vivez en dessous de vos revenus. C’est le signal de confiance numéro un pour un prêteur.

Maîtriser son taux d’endettement pour enchaîner les projets

Le calcul bancaire ne s’arrête pas au simple pourcentage de 35 %. La banque analyse surtout votre reste à vivre après le paiement des mensualités. Plus ce montant disponible est élevé, plus l’établissement acceptera de vous prêter.

Surveillez également le taux d’usure, ce plafond qui limite le coût total de votre crédit. Anticipez les hausses pour bloquer vos conditions de financement rapidement. Pour optimiser votre profil, vous pouvez actionner plusieurs leviers :

- Allonger la durée du prêt pour baisser la mensualité.

- Solder les petits crédits.

- Négocier l’assurance emprunteur.

- Inclure les revenus locatifs futurs à hauteur de 70 %.

Faut-il déjà posséder sa résidence principale ?

Investir avant d’acheter votre propre maison est souvent une stratégie plus rentable. Votre capacité d’emprunt reste intacte pour des projets qui génèrent des profits. La résidence principale est techniquement un passif financier.

Un crédit pour votre logement personnel bloque souvent tout nouvel investissement locatif. Vous atteignez rapidement le plafond d’endettement autorisé. Réfléchissez bien à vos priorités avant de signer pour votre chez-vous.

Privilégiez les actifs qui génèrent un cash-flow positif. Cet argent aidera plus tard à couvrir votre propre loyer ou votre futur crédit immobilier.

Être locataire offre une flexibilité géographique précieuse. C’est un avantage majeur quand vous commencez à construire votre empire immobilier.

Méthodes pour investir sans apport personnel

Tout le monde n’a pas 50 000 euros de côté, mais des solutions existent pourtant pour démarrer.

Le mécanisme du crédit à 110 % expliqué simplement

Le prêt à 110 % finance la totalité de votre achat immobilier ainsi que les frais de notaire. Vous ne sortez aucun centime de votre épargne personnelle pour lancer l’opération. C’est l’utilisation de l’effet de levier à son maximum.

Les banques acceptent ce montage si votre projet affiche une rentabilité très élevée. Elles vérifient que le futur loyer couvre largement l’ensemble des dépenses mensuelles. Votre profil bancaire doit être irréprochable.

Les fonctionnaires ou les salariés en CDI en début de carrière plaisent particulièrement aux banquiers. Une situation professionnelle stable compense efficacement l’absence d’un apport initial conséquent.

Sans apport, la mensualité du crédit est mécaniquement plus haute. Votre cash-flow diminue donc par rapport à un achat classique. Calculez votre marge de sécurité avec une précision chirurgicale.

Comment présenter un dossier bancaire béton

Préparez soigneusement vos fiches de paie, vos derniers avis d’imposition et vos relevés de compte. Joignez impérativement le compromis de vente déjà signé. Un dossier complet prouve votre sérieux et votre réactivité.

Ne fournissez jamais d’estimations approximatives pour les travaux. Présentez des devis réels signés par des artisans locaux. Cela démontre que vous maîtrisez parfaitement le coût de la rénovation et la valorisation finale.

Appuyez votre demande sur une étude de marché locale détaillée. Prouvez que la demande locative est réelle et constante. Le banquier doit percevoir un risque quasi nul grâce à la qualité de votre analyse.

Reconstituer son épargne après chaque opération réussie

Utilisez les premiers bénéfices générés pour gonfler rapidement votre épargne de précaution. Ne dépensez surtout pas cet argent en loisirs personnels. Ces fonds serviront d’apport pour votre prochain achat plus ambitieux.

Gardez toujours l’équivalent de six mois de mensualités d’avance sur un compte. Une panne de chaudière ou un imprévu ne doit jamais couler votre projet. La liquidité reste votre meilleure protection.

L’immobilier est un cycle où chaque loyer perçu doit servir de brique pour construire l’opération suivante, créant ainsi une spirale de croissance vertueuse.

Calculer son cash-flow pour viser la rentabilité

Mais attention, un gros loyer ne signifie pas forcément un gros profit à la fin.

Calculer le loyer net après charges et impôts

La rentabilité réelle exige de soustraire toutes les charges déductibles. Retranchez systématiquement la taxe foncière, l’assurance PNO et les frais de gestion. Le loyer brut est un miroir aux alouettes dangereux qui masque les sorties d’argent.

| Poste de dépense | Impact cash-flow | Note de vigilance |

|---|---|---|

| Taxe foncière | Élevé | Varie selon les communes |

| Travaux | Modéré à fort | Anticiper l’entretien courant |

| Assurance PNO | Faible | Indispensable pour la sécurité |

| Frais de gestion | Modéré | Environ 7% à 10% du loyer |

| Vacance locative | Variable | Prévoir un mois par an |

Utilisez une formule simple pour ne pas vous tromper. Le loyer mensuel moins la mensualité et les charges donne votre cash-flow. Si le résultat est négatif, vous payez pour travailler et devez fuir ce deal.

Villes moyennes versus métropoles : le match de la rentabilité

Le choix géographique détermine votre succès immédiat. À Paris, vous misez sur la plus-value mais perdez souvent de l’argent chaque mois. Dans une ville moyenne, le rendement est immédiat car le prix d’achat est bas.

Analysez toujours la demande locative locale avec précision. Vérifiez le dynamisme des pôles étudiants ou des zones industrielles. Une ville affichant 10 % de rendement théorique sans locataires réels est un piège financier majeur.

Ciblez les préfectures d’environ 50 000 habitants pour débuter. Ces secteurs offrent le meilleur équilibre entre prix accessibles et risque de vacance faible. Des villes comme Albi ou Valence présentent souvent des opportunités concrètes.

Rénover soi-même pour doper la valeur locative

Un rafraîchissement intelligent transforme radicalement la rentabilité. Une peinture blanche propre et des sols modernes séduisent immédiatement. L’installation d’une cuisine équipée augmente la valeur perçue et permet de louer plus cher.

Un appartement soigné attire systématiquement de meilleurs dossiers de location. Vous réduisez ainsi drastiquement le risque d’impayés. La qualité de votre bien dicte directement la qualité du locataire que vous allez recevoir.

Les travaux offrent aussi un avantage fiscal majeur. Ils créent du déficit foncier, ce qui permet de ne pas payer d’impôts durant plusieurs années. C’est un levier financier extrêmement puissant.

Investir dans la rénovation valorise votre patrimoine global. Chaque euro injecté dans les travaux en rapporte souvent deux lors de la revente. C’est une méthode efficace pour accélérer votre enrichissement personnel.

L’immeuble de rapport comme accélérateur de patrimoine

Acheter un immeuble entier permet de réduire le prix au lot. Vous devenez le seul maître à bord de la structure. Vous n’avez plus besoin d’autorisations pour rénover la toiture ou la façade du bâtiment.

- Pas de syndic de copropriété

- Contrôle total des charges

- Économies d’échelle sur les travaux

- négociation bancaire pour plusieurs appartements

Cette stratégie offre un gain de temps considérable. Une seule recherche permet d’acquérir trois ou quatre appartements simultanément. C’est la méthode privilégiée par les investisseurs qui souhaitent une croissance rapide.

Avantages fiscaux du statut LMNP

Gagner de l’argent est une chose, mais éviter que le fisc n’en prenne la moitié en est une autre.

Comparatif entre location nue, meublée et saisonnière

Les revenus bruts varient selon votre projet. Le meublé rapporte souvent 20 % de plus que le nu. La location saisonnière explose ces chiffres mais demande un travail énorme. Choisissez selon votre temps disponible réellement.

Les contraintes de gestion diffèrent. Le nu est plus stable avec des baux de trois ans. Le meublé voit plus de rotation. La saisonnière exige un ménage et un accueil quasi quotidien.

La fiscalité BIC change la donne. Les revenus meublés entrent dans la catégorie BIC. C’est beaucoup plus avantageux que les revenus fonciers classiques du nu.

Le meublé long terme reste le meilleur compromis. Vous alliez rentabilité correcte et gestion simplifiée pour un débutant. C’est un choix stratégique pour votre sérénité.

Le régime LMNP pour gommer ses impôts légalement

L’amortissement comptable est un outil puissant. Vous déduisez chaque année une partie de la valeur du bien. C’est une charge fictive qui réduit votre bénéfice imposable. Vos impôts tombent souvent à zéro.

Le régime réel est presque toujours préférable au Micro-BIC. Il permet de déduire toutes les dépenses réelles et les amortissements. Le micro-BIC est simple mais souvent moins rentable fiscalement.

La durée d’exonération est un atout majeur. Grâce aux travaux et aux meubles, vous pouvez ne pas payer d’impôts pendant dix ans. C’est un avantage colossal pour votre trésorerie.

Prenez un expert-comptable spécialiste du LMNP. Ses honoraires sont déductibles et il vous évitera des redressements fiscaux douloureux. C’est un investissement nécessaire.

Gestion directe ou délégation : le choix de la tranquillité

Le coût des agences est un facteur à anticiper. Une agence prend entre 7 % et 10 % du loyer. C’est le prix de votre sérénité. Elle gère les appels de nuit et les petits soucis techniques.

Les risques juridiques sont réels. Un bail mal rédigé peut bloquer une expulsion pendant des années. Les professionnels connaissent les dernières lois. Ils vous protègent contre les erreurs administratives classiques.

Déléguer libère votre esprit pour chercher le prochain bien. Si vous passez votre temps à changer des ampoules, vous ne deviendrez jamais rentier. Pensez comme un investisseur, pas comme un concierge. Votre temps est votre ressource la plus précieuse.

Comment gérer les risques locatifs au quotidien ?

Le chemin est semé d’embûches, pourtant chaque problème a sa solution concrète.

Gérer les impayés et la vacance locative

Assurance loyers. Prenez une GLI dès le premier locataire. Elle couvre les dettes et les frais de procédure. C’est une dépense indispensable pour dormir sur ses deux oreilles.

Pour sécuriser votre investissement, vous devez impérativement :

- Vérifier les trois dernières fiches de paie

- Demander un garant physique ou Visale

- Appeler l’ancien propriétaire

- Exiger un contrat de travail stable

Réduire la vacance. Anticipez les départs dès réception du préavis. Publiez l’annonce immédiatement avec des photos professionnelles. Un appartement vide est votre pire ennemi financier.

Se préparer psychologiquement à la vie de rentier

Discipline nécessaire. Sans patron, il est facile de devenir paresseux. Fixez-vous des routines quotidiennes. Gérez votre patrimoine comme une véritable entreprise pour ne pas perdre pied.

Rester actif. Ne coupez pas tout lien avec le monde du travail. Lancez d’autres projets ou aidez des débutants. L’oisiveté totale mène souvent à une perte de sens.

Statut social. Vos proches ne comprendront pas toujours votre choix. Préparez-vous à affronter certains jugements ou incompréhensions.

Vision long terme. La rente est un marathon. Restez frugal même quand l’argent rentre. La discipline de vie garantit votre pérennité financière.

Diversifier avec les SCPI une fois le socle établi

Pierre-papier. Les SCPI permettent d’investir dans des bureaux ou des commerces sans gestion. Vous achetez des parts et recevez des dividendes. C’est le complément parfait de l’immobilier physique.

Dilution des risques. Votre argent est réparti sur des centaines d’immeubles différents. Un locataire qui part n’impacte presque pas vos revenus. C’est une sécurité supplémentaire pour votre rente.

Revente simplifiée. Vendre des parts est plus rapide que vendre un appartement. Vous récupérez vos liquidités en quelques semaines. Utilisez cet outil pour équilibrer votre patrimoine une fois votre base solide.

Pour devenir rentier immobilier, fixez des objectifs de revenus précis, formez-vous aux mécanismes fiscaux comme le LMNP et optimisez votre levier bancaire. En ciblant des marchés à fort rendement, vous transformerez vos acquisitions en un patrimoine solide et durable. Lancez-vous dès maintenant pour bâtir votre liberté financière de demain.