L’indice FFB a enregistré une progression de plus de 80 % entre 2003 et 2023, impactant directement le budget des ménages français. Pourtant, beaucoup d’assurés constatent une hausse de leur cotisation annuelle sans comprendre pourquoi leur contrat coûte plus cher alors qu’ils n’ont déclaré aucun sinistre.

Nous allons décortiquer ensemble le fonctionnement de cette indexation pour vous aider à vérifier vos avis d’échéance et à anticiper l’évolution de vos garanties.

- Comprendre l’indice FFB et son utilité réelle

- Pourquoi votre cotisation augmente sans sinistre déclaré

- 3 étapes pour calculer la hausse de votre prime

- Comment anticiper les variations de l’indice en 2026 ?

Comprendre l’indice FFB et son utilité réelle

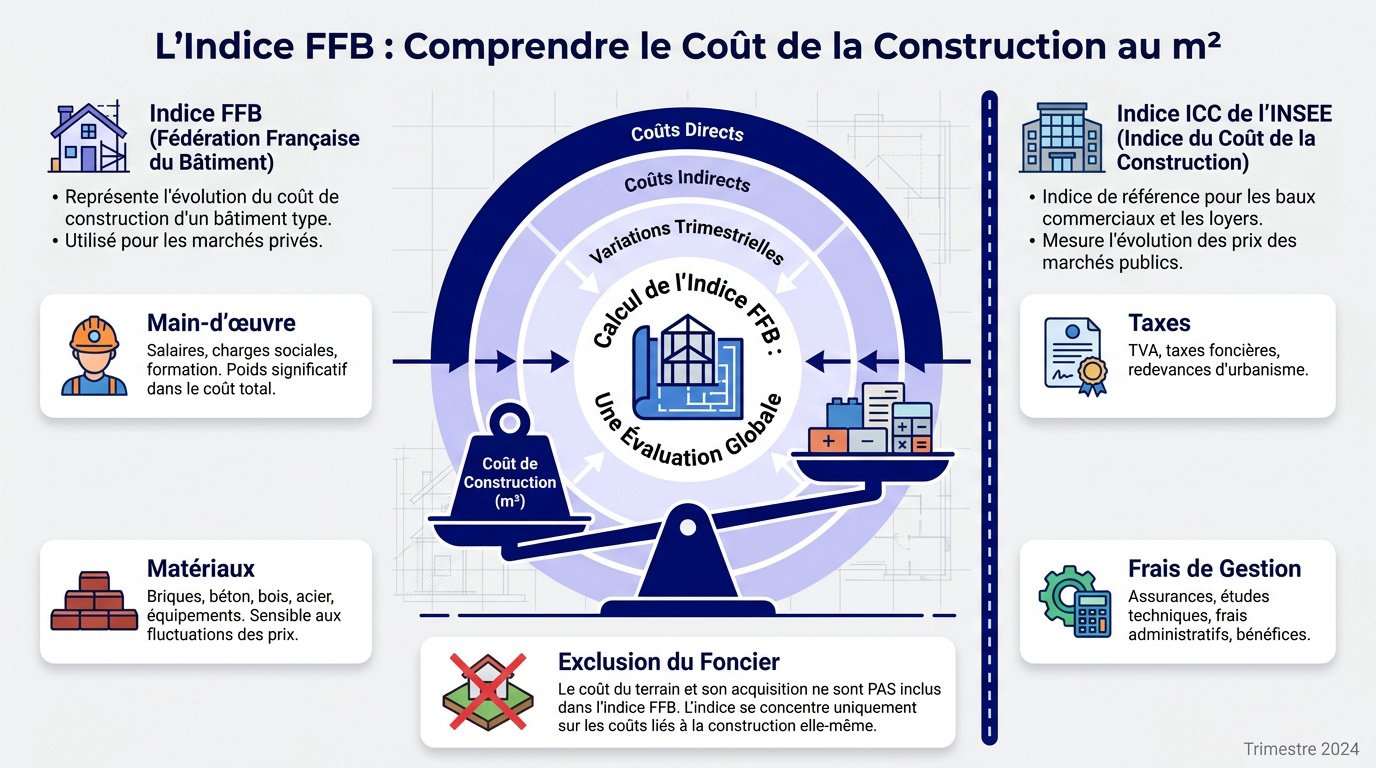

L’indice FFB, base de la réévaluation de l’assurance habitation, reflète le coût de construction au m². En 2024, il intègre la main-d’œuvre, les matériaux et les taxes, excluant systématiquement la valeur du terrain foncier.

Établi par la Fédération Française du Bâtiment, cet indicateur possède une base 1 au 1er janvier 1941. Anciennement nommé indice FNB, il mesure l’évolution réelle des coûts de construction.

Pour bien saisir l’impact sur votre contrat, il faut d’abord regarder comment cet indice est fabriqué par les experts du bâtiment.

Les postes de dépenses intégrés au calcul

L’indice agrège les salaires du bâtiment et le prix des matières premières. C’est le socle indispensable pour déterminer la valeur de reconstruction.

Il intègre aussi les frais de gestion et les taxes fiscales. L’indice FFB englobe tous les coûts sauf le profit du promoteur.

Voici les éléments clés retenus :

- Main-d’œuvre

- Matériaux de gros œuvre

- Taxes d’urbanisme

- Frais de gestion

La distinction avec l’indice ICC de l’INSEE

L’ICC de l’INSEE concerne surtout les baux commerciaux. Ne le confondez pas avec la FFB. Leurs méthodes de calcul divergent totalement.

La FFB se spécialise dans le résidentiel pur. Elle suit les coûts réels des chantiers. C’est la référence pour votre assurance habitation.

Chaque indice a son domaine. L’un pour le commerce, l’autre pour le toit.

L’exclusion du foncier dans l’évaluation

Votre terrain ne s’envole pas en fumée. Seul le bâti est assurable. C’est pour cela que le foncier est exclu du calcul.

Cette règle évite de payer une prime sur un actif indestructible. L’indice se concentre sur la reconstruction à neuf. C’est logique et économique.

Le sol reste, les murs tombent. L’assurance ne couvre que ce qui peut périr.

A lire: Loi Denormandie : comment optimiser votre fiscalité en 2026

Pourquoi votre cotisation augmente sans sinistre déclaré

Mais alors, si vous n’avez pas brisé de vitre ni subi d’inondation, pourquoi ce nouveau tarif ? En fait, tout repose sur un automatisme contractuel.

Le mécanisme de l’indexation automatique annuelle

La plupart des contrats incluent une clause d’indexation. Elle permet de réviser les garanties sans avenant. C’est une mise à jour silencieuse. Elle survient chaque année à la date anniversaire de votre signature.

L’assureur applique le nouvel indice publié. Cela ajuste votre prime automatiquement. Vous n’avez aucune démarche à faire. C’est systématique et contractuel.

L’indexation est une norme du marché. L’assureur utilise l’indice du dernier trimestre connu au moment de l’échéance de votre contrat.

La hausse est mécanique. Elle suit la courbe du secteur du bâtiment français.

L’impact de l’inflation sur les matériaux BTP

Le prix du bois et de l’acier explose parfois. Les assureurs doivent compenser ces coûts. Sinon, ils ne pourraient plus financer les réparations.

L’équilibre économique des assureurs dépend directement de l’adéquation entre les primes collectées et le coût réel des matériaux de construction.

L’inflation subie par les artisans finit dans votre quittance. C’est le reflet de la réalité économique du marché actuel.

La protection contre la sous-assurance des biens

Imaginez une indemnisation basée sur les prix de 1990. Vous seriez ruiné après un sinistre. L’indexation vous protège.

Elle revalorise vos plafonds de garantie. Votre capital assuré suit l’évolution du marché. C’est une sécurité pour votre patrimoine immobilier sur le long terme.

En payant un peu plus, vous restez serein. Votre maison sera reconstruite à l’identique, peu importe l’inflation. C’est le contrat de confiance.

3 étapes pour calculer la hausse de votre prime

Donc, pour ne plus subir ces augmentations dans le noir, autant sortir la calculatrice. Voici comment vérifier les chiffres de votre assureur en trois étapes.

La formule mathématique de revalorisation

Prenez votre ancienne cotisation. Multipliez-la par le nouvel indice FFB. Divisez ensuite par l’ancien indice mentionné sur votre contrat.

Cette opération isole la hausse liée à l’indexation. Elle diffère des taxes d’assurance. C’est un calcul de proportionnalité pure. Vous obtenez ainsi votre nouvelle prime de base hors frais annexes.

La formule est invariable. Elle s’applique à tous les contrats indexés en France.

Localiser les indices sur son avis d’échéance

Cherchez le tableau récapitulatif sur votre quittance. Les indices y sont souvent inscrits en petits caractères. Regardez bien la colonne des bases de calcul.

Les compagnies retiennent généralement l’indice du premier ou deuxième trimestre. Vérifiez la date de publication pour être précis. C’est la clé pour valider le montant.

Si les chiffres manquent, contactez votre conseiller. Il doit vous fournir les valeurs de référence utilisées pour l’année en cours.

Exemple de calcul pour une prime en 2026

Prenons une prime de 300 euros en 2025. Imaginons un indice passant de 1100 à 1150. Le calcul devient concret et immédiat.

| Année | Indice FFB (fictif) | Prime calculée | Évolution |

|---|---|---|---|

| 2025 | 1100 | 300,00 € | Base |

| 2026 | 1150 | 313,63 € | + 13,63 € |

La hausse serait ici d’environ 13 euros. Ce n’est pas négligeable sur un budget serré. Pourtant, cela garantit une protection intégrale.

Comment anticiper les variations de l’indice en 2026 ?

Alors voilà, maintenant que les calculs sont clairs, comment voir venir la suite ? Anticiper permet de mieux gérer ses finances et ses futurs travaux.

Analyse des valeurs récentes et tendances du marché

Les années 2024 et 2025 ont montré une forte volatilité. Les prix de l’énergie ont pesé lourd. On observe désormais une légère stabilisation des coûts.

Pour 2026, les experts prévoient une hausse plus modérée. La demande en construction neuve ralentit un peu. Cela pourrait freiner l’envolée de l’indice. Restez attentifs aux publications trimestrielles de la fédération.

La tendance est au calme. Mais la prudence reste de mise pour votre budget.

L’actualisation des devis pour les travaux longs

Les artisans utilisent aussi cet indice pour leurs devis. C’est une protection contre la hausse des prix entre la signature et le chantier. C’est juste.

L’insertion d’une clause de révision basée sur l’indice FFB sécurise la marge de l’artisan tout en restant transparente pour le client final.

Vérifiez toujours la présence de cette clause. Elle évite les mauvaises surprises lors de la facture finale. Un homme averti en vaut deux.

A lire: Tout savoir sur l’impôt fortune immobilière en 2026

La gestion des franchises et plafonds de garantie

N’oubliez pas que l’indexation touche aussi vos franchises. Si l’indice monte, votre reste à charge augmente proportionnellement. C’est un détail souvent ignoré.

L’indexation impacte non seulement vos primes, mais aussi vos franchises et les plafonds d’indemnisation de votre contrat.

Pensez à déclarer vos nouveaux objets de valeur. Leurs plafonds de remboursement suivent aussi la courbe. Une vérification régulière de votre inventaire est indispensable.

Ajustez vos options si nécessaire. Un contrat bien réglé est un contrat qui protège vraiment. Ne laissez pas l’inflation grignoter votre sécurité financière.

L’indice FFB garantit une reconstruction à neuf fidèle aux coûts réels du bâtiment, protégeant ainsi durablement votre patrimoine immobilier. Vérifiez dès maintenant votre avis d’échéance pour anticiper vos futures cotisations. Agissez aujourd’hui pour assurer la sécurité de votre foyer demain.