L’essentiel à retenir : le prêt in fine optimise votre fiscalité locative en maintenant une dette constante pour maximiser la déduction des intérêts fonciers. Ce montage favorise la création d’un déficit foncier et réduit l’assiette de l’IFI. Un nantissement financier, représentant souvent 30 % du capital, sécurise le remboursement final tout en fructifiant durant toute la durée du crédit.

Le montant total des intérêts payés pour un crédit immobilier varie considérablement selon que le capital est remboursé mensuellement ou en une seule fois au terme du contrat. Cette distinction technique modifie radicalement la rentabilité nette d’une opération immobilière en fonction de la tranche marginale d’imposition de l’investisseur.

Choisir entre un prêt in fine ou amortissable devient complexe lorsque les objectifs de trésorerie immédiate s’opposent à la volonté de réduire le coût global du crédit. Cet article détaille les mécanismes financiers de chaque structure pour vous aider à sélectionner le montage adapté à votre stratégie patrimoniale.

- Fonctionnement du prêt in fine ou amortissable pour votre projet

- Avantages fiscaux et optimisation de vos revenus fonciers

- Garanties bancaires et gestion des risques de l’opération

- Quel montage financier convient réellement à votre profil ?

Fonctionnement du prêt in fine ou amortissable pour votre projet

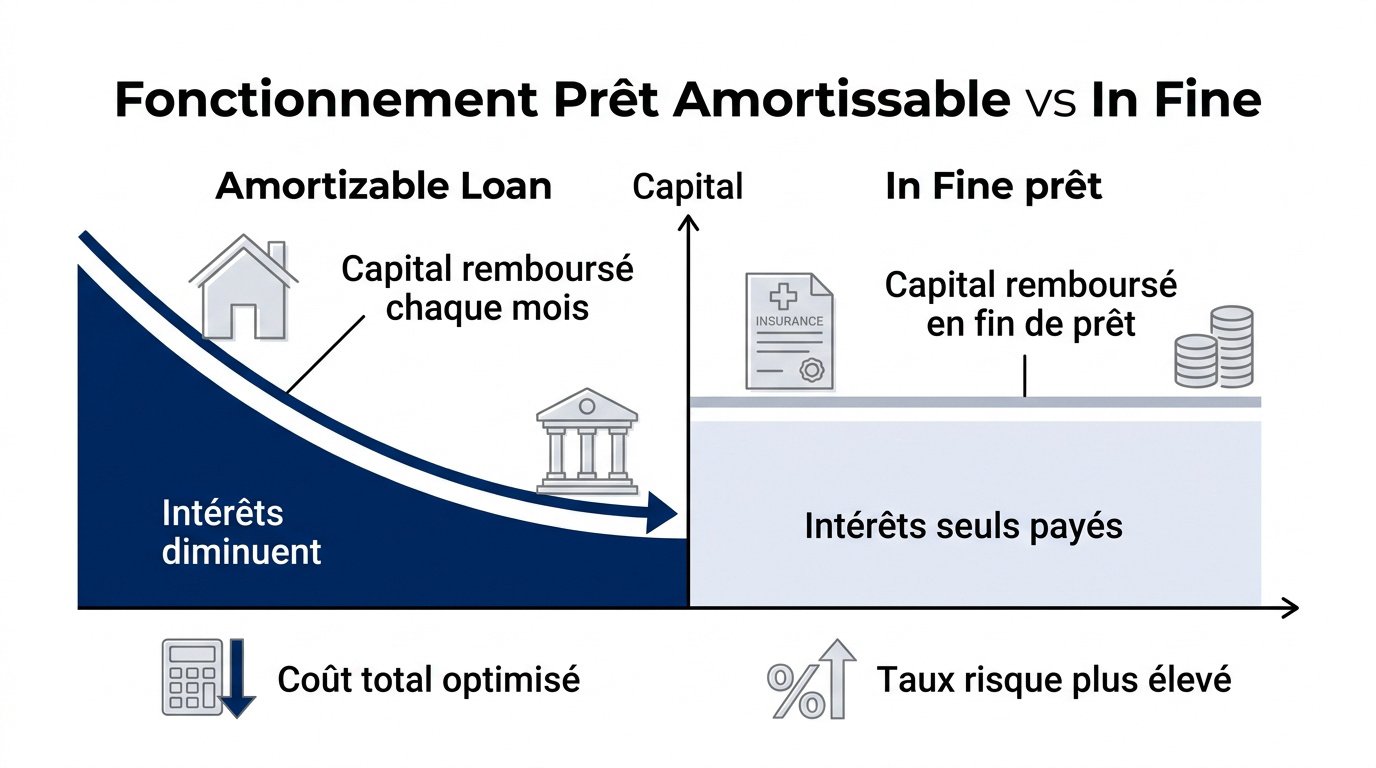

Le prêt amortissable réduit la dette mensuellement tandis que le prêt in fine maintient le capital intact jusqu’au terme, maximisant les intérêts déductibles. Cette structure in fine exige souvent un nantissement financier, comme une assurance-vie, pour garantir le remboursement final du capital.

Le choix de votre structure de financement dépend de vos objectifs fiscaux et de votre stratégie de gestion de patrimoine.

Mécanique du crédit amortissable : le remboursement progressif du capital

Chaque mensualité comprend des intérêts et du capital. La part du capital remboursé augmente chaque mois. En revanche, les intérêts diminuent progressivement sur la durée.

Le tableau d’amortissement permet de visualiser la baisse de votre dette. Ce document aide à anticiper le coût total de l’opération. C’est un outil de gestion indispensable pour votre suivi.

Le coût total reste inférieur aux structures non amortissables. Vous réalisez ainsi une économie globale significative.

Spécificités du prêt in fine : dissocier intérêts et capital final

Vous remboursez le capital en une seule fois au terme. Le montant emprunté reste dû jusqu’au dernier jour. Les mensualités ne couvrent que les intérêts et l’assurance.

La mensualité n’évolue pas durant toute la vie du contrat. Cela facilite la gestion de votre trésorerie locative. Le capital initial reste intact jusqu’à l’échéance.

Le prêt in fine permet de conserver une dette constante pour optimiser la fiscalité foncière sans réduire son capital disponible immédiatement.

Pourquoi les taux d’intérêt diffèrent selon la structure choisie ?

L’écart de taux se justifie par le risque bancaire encouru. La banque récupère son capital uniquement à la fin. Elle applique donc une prime de risque logique.

Les taux nominaux sont souvent plus élevés pour le in fine. L’impact sur le coût global est réel. Il faut calculer la rentabilité nette. L’effet de levier compense souvent cela.

Plus le prêt est long, plus l’écart financier se creuse. La différence devient alors très importante.

Avantages fiscaux et optimisation de vos revenus fonciers

Le choix entre un prêt in fine ou amortissable : quel crédit pour investir ? dépend de votre stratégie. Mais au-delà du simple coût du crédit, c’est sur le terrain de la fiscalité que le choix du montage révèle tout son potentiel pour l’investisseur.

Déductibilité des intérêts d’emprunt : un levier pour les investisseurs

La déduction des intérêts réduit vos revenus fonciers imposables. Ce mécanisme diminue directement votre base taxable globale. C’est un levier efficace pour abaisser votre impôt sur le revenu.

Le prêt in fine maintient ce déficit au maximum durant toute l’opération. Vous pouvez consulter les détails sur la défiscalisation immobilière sans apport. Le capital restant dû ne diminuant pas, les intérêts restent fixes.

À l’inverse, les intérêts d’un prêt amortissable baissent chaque mois. Votre avantage fiscal s’érode donc mécaniquement avec le temps. La pression fiscale sur vos loyers remonte alors progressivement.

Impact sur l’IFI et stratégies de détention patrimoniale

Le calcul de l’assiette taxable nécessite une attention particulière. Vous devez évaluer précisément votre impôt sur la fortune immobilière selon votre passif. La déduction des dettes suit des règles précises.

La loi impose désormais un amortissement théorique linéaire pour l’IFI. Vous ne pouvez plus déduire la totalité du capital in fine jusqu’au terme. C’est une règle fiscale stricte et obligatoire.

Vous devez donc équilibrer votre patrimoine global avec soin. Le type de crédit impacte la valeur nette taxable de vos actifs. Une analyse précise de votre situation est requise.

Rentabilité réelle après fiscalité des placements nantis

Déterminer votre rendement net impose de soustraire les impôts du gain brut. Le mode de financement modifie radicalement ce résultat final. La performance dépend de votre tranche marginale d’imposition.

| Critère | Prêt Amortissable | Prêt In Fine |

|---|---|---|

| Mensualité moyenne | Élevée (capital + intérêts) | Faible (intérêts seuls) |

| Intérêts déductibles | Dégressifs | Constants et élevés |

| Effort d’épargne | Modéré | Important (nantissement) |

| Capital restant dû après 10 ans | Diminué | Intégral |

Les gains de votre contrat nanti subissent aussi une taxation. Le calcul de rentabilité doit être global pour rester juste. Le verdict final dépend du taux de rendement de votre épargne.

Garanties bancaires et gestion des risques de l’opération

Pour compenser la spécificité de ces montages, les banques exigent des garanties solides qui conditionnent la viabilité de votre projet.

Le nantissement de l’assurance-vie comme support de sécurité

Le nantissement constitue une garantie obligatoire pour ce crédit. La banque bloque contractuellement une somme sur un support financier dédié. Cette procédure sécurise le remboursement intégral du capital à l’échéance.

Vous pouvez alimenter ce contrat par un versement initial unique. Des versements programmés mensuels complètent aussi le dispositif si nécessaire. L’épargne fructifie durant toute la phase de prêt. C’est un gage de confiance réciproque.

L’arbitrage des supports financiers demande une attention particulière. Le fonds euros garantit une sécurité totale du capital nanti. Les unités de compte visent une performance plus élevée. Vous devez doser le risque avec prudence.

Anticiper le remboursement du capital à l’échéance finale

Plusieurs stratégies de sortie existent pour solder votre dette. La revente du bien immobilier reste l’option la plus fréquente. Vous pouvez également liquider les actifs financiers nantis. L’anticipation garantit le succès de l’opération.

Certains contrats prévoient la transformation du prêt en cours. Vous passez alors d’un mode in fine à un mode amortissable. Cette clause protège contre les imprévus majeurs. Vérifiez cette option dès la signature initiale.

Le prêt in fine exige souvent un apport personnel conséquent. Cette mise de fonds, proche de 30 %, rassure l’établissement prêteur. Votre solvabilité globale est ainsi démontrée. Le montant minimal dépend des critères bancaires.

Volatilité des marchés : protéger son épargne bloquée

Le risque de perte en capital est une réalité technique. Les marchés financiers subissent parfois des fluctuations négatives rapides. Une baisse importante rend la garantie bancaire insuffisante. Restez vigilant sur l’évolution des actifs.

Une sécurisation progressive de votre épargne est recommandée. Arbitrez vos gains vers des supports stables et sécurisés. Effectuez cette opération quelques années avant le terme. Vous évitez ainsi de vendre vos titres au plus bas.

- Risque de baisse des marchés financiers

- Impact d’une hausse des taux sur le refinancement

- Nécessité d’un suivi régulier du contrat nanti

Quel montage financier convient réellement à votre profil ?

Finalement, le choix entre ces deux structures dépend moins des chiffres que de votre situation personnelle et de vos objectifs patrimoniaux.

Résidence principale ou locatif : des besoins radicalement opposés

L’amortissable est ici la norme absolue. Il permet de devenir propriétaire sans risque financier complexe. C’est rassurant.

Expliquons la vocation locative du in fine. C’est un outil financier pur. Il sert à maximiser le cash-flow mensuel. Les intérêts élevés sont compensés par les loyers. C’est une stratégie d’expert.

D’un côté, on cherche la sécurité du toit. De l’autre, on vise l’optimisation de la trésorerie. Les deux approches sont valables. Tout dépend de votre priorité actuelle.

Le prêt mixte : une solution hybride pour équilibrer la trésorerie

Une partie du capital est amortie classiquement. L’autre partie reste en in fine. C’est un compromis intelligent et moderne.

La mensualité reste gérable pour l’emprunteur. La dette globale diminue tout de même. C’est idéal pour les revenus intermédiaires. On limite ainsi les risques.

Le prêt mixte offre la souplesse du in fine tout en garantissant un désendettement progressif, idéal pour sécuriser un investissement locatif sur le long terme.

Rôle du courtier dans la validation de votre capacité d’endettement

Un courtier aide à monter ces dossiers complexes. Il connaît les exigences spécifiques des banques. Son conseil est précieux.

Consultez un courtier ou une banque pour votre prêt immobilier afin de valider votre projet. Cet expert calcule précisément votre reste à vivre après déduction de toutes vos charges mensuelles.

Utilisez ce simulateur de prêt immobilier pour projeter vos futures mensualités. Cela permet de vérifier si votre taux d’endettement respecte bien le seuil maximal de 35 %.

Le courtier négocie les taux mais aussi les garanties. C’est là que se joue la rentabilité.

Arbitrer entre prêt in fine ou amortissable impose d’évaluer votre fiscalité et vos objectifs de trésorerie. L’amortissable sécurise votre patrimoine par un désendettement constant, tandis que le in fine maximise vos déductions d’intérêts locatifs. Sollicitez un courtier dès maintenant pour valider votre nantissement et optimiser votre rentabilité future.

FAQ

Qu’est-ce qui différencie concrètement le prêt in fine du prêt amortissable ?

Le prêt amortissable constitue la structure classique où chaque mensualité rembourse une part d’intérêts et une part de capital. La dette diminue ainsi progressivement jusqu’au terme du contrat. C’est le montage standard pour l’acquisition d’une résidence principale.

À l’inverse, le prêt in fine dissocie totalement ces deux éléments. Vous ne payez que les intérêts et l’assurance chaque mois, tandis que le capital reste intact. Vous devez rembourser l’intégralité de la somme empruntée en une seule fois lors de la dernière échéance.

Quels sont les avantages fiscaux d’un crédit in fine pour mon investissement ?

Ce montage permet de maximiser la déductibilité des intérêts d’emprunt de vos revenus fonciers. Puisque le capital n’est pas remboursé mensuellement, les intérêts restent calculés sur la somme totale durant toute la durée du prêt, réduisant ainsi votre base imposable de manière constante.

Concernant l’Impôt sur la Fortune Immobilière (IFI), la loi impose désormais un amortissement théorique pour le calcul de la base taxable. La dette déductible diminue chaque année selon un prorata lié à la durée du contrat, simulant ainsi un remboursement linéaire pour éviter une exonération totale.

Pourquoi la banque exige-t-elle un placement en garantie pour ce type de prêt ?

Le prêt in fine présente un risque plus élevé pour l’établissement prêteur car le capital n’est récupéré qu’à la fin. Pour sécuriser l’opération, la banque demande généralement le nantissement d’un produit financier, comme un contrat d’assurance-vie, dont le montant couvre tout ou partie du capital dû.

Cette épargne bloquée continue de fructifier pendant la durée du crédit. Vous pouvez alimenter ce support par un versement initial unique ou par des versements programmés. En cas de défaut de paiement, la banque dispose d’un droit sur ces fonds pour solder la dette.

Le prêt in fine est-il plus coûteux qu’un crédit classique ?

Oui, le coût total est généralement plus élevé. Le taux d’intérêt nominal appliqué par les banques est souvent supérieur à celui d’un prêt amortissable. De plus, les intérêts sont calculés sur le capital initial complet pendant toute la durée, ce qui augmente la masse totale des intérêts payés.

Cependant, la rentabilité nette doit s’apprécier globalement. L’économie d’impôt réalisée et le rendement de l’épargne nantie peuvent compenser ce surcoût financier. Ce montage s’adresse donc prioritairement aux investisseurs disposant d’une tranche d’imposition élevée.

Est-il possible de combiner les deux structures avec un prêt mixte ?

Le prêt mixte permet de diviser votre financement en deux tranches distinctes. Une partie du capital est remboursée mensuellement selon le mode amortissable, tandis que l’autre partie reste due in fine. Cela permet d’équilibrer votre effort d’épargne et votre fiscalité.

Ce montage hybride offre une souplesse importante pour gérer votre trésorerie locative. Il permet de réduire progressivement votre endettement global tout en conservant une part d’intérêts déductibles significative. C’est une solution intermédiaire adaptée aux profils cherchant à limiter les risques financiers.