L’essentiel à retenir : le choix entre un courtier et une banque dépend de la complexité de votre profil. Tandis que la banque privilégie la relation de confiance avec ses clients fidèles, le courtier optimise le coût global via une mise en concurrence de 15 à 30 établissements. Cette expertise est cruciale pour les primo-accédants afin de réduire le TAEG et l’assurance.

Pour financer un projet immobilier, vous avez le choix entre solliciter votre établissement bancaire habituel ou mandater un intermédiaire spécialisé. Si la fidélité peut simplifier les démarches, l’absence de mise en concurrence limite souvent vos chances d’obtenir les conditions les plus avantageuses du marché. On finit alors par accepter une offre par défaut, faute de pouvoir comparer réellement le courtier ou banque pour prêt immobilier selon son profil.

Cet article analyse les forces de chaque interlocuteur pour vous aider à optimiser le coût global de votre financement et sécuriser votre dossier.

- Rôle du courtier ou banque pour prêt immobilier

- Atouts de la démarche directe auprès des banques

- Valeur ajoutée d’un accompagnement par un courtier

- Analyse du coût global et des frais annexes

- Critères de décision selon votre situation personnelle

- Garanties de sécurité et vigilance contractuelle

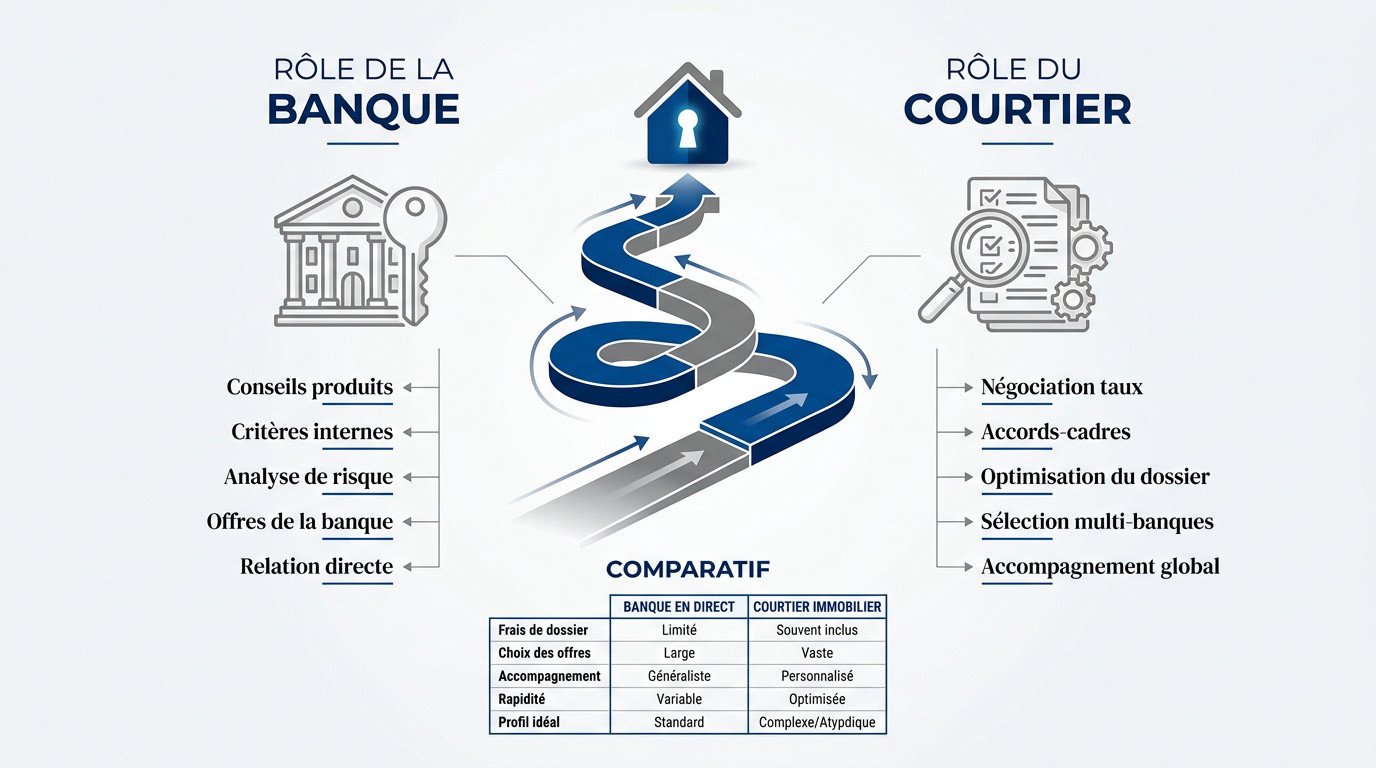

Rôle du courtier ou banque pour prêt immobilier

Le courtier négocie des taux réduits via des accords-cadres, tandis que la banque privilégie la fidélité. Le choix dépend du profil : dossier complexe ou primo-accédant, l’intermédiaire optimise le TAEG global. Cet accompagnement commence dès le montage technique du dossier pour assurer l’acceptation bancaire.

Le passage d’une simple intention d’achat à la validation d’un financement nécessite une préparation rigoureuse de votre dossier de prêt immobilier.

Missions de l’intermédiaire en opérations de banque

Le courtier analyse votre solvabilité et structure votre dossier financier. Il élabore des arguments solides pour convaincre les banques. Ce rôle de conseil optimise vos chances d’obtenir un accord favorable.

Cet expert assure le suivi administratif complet. Il centralise les échanges avec les organismes prêteurs. Sa mission se poursuit activement jusqu’à la signature finale chez le notaire.

Le courtier n’est pas un simple intermédiaire, c’est un stratège qui transforme un dossier fragile en une opportunité solide pour les banques partenaires.

Une fois le dossier solidement constitué, vous pouvez aussi envisager de solliciter directement votre propre établissement bancaire pour comparer les solutions.

Spécificités de l’interlocuteur bancaire direct

Votre conseiller bancaire maîtrise parfaitement les produits de son enseigne. Il applique strictement les critères d’octroi internes. C’est un interlocuteur privilégié si vous possédez déjà un profil solide chez lui.

Pourtant, son champ d’action reste limité à sa propre structure. Il ne peut pas comparer son offre avec la concurrence. Vous n’avez donc aucune visibilité sur les taux du marché national.

| Critère | Banque en direct | Courtier immobilier |

|---|---|---|

| Frais de dossier | Négociables | Honoraires inclus |

| Choix des offres | Unique | Large panel |

| Accompagnement | Standard | Personnalisé |

| Rapidité | Variable | Optimisée |

| Profil idéal | Client fidèle | Dossier complexe |

Atouts de la démarche directe auprès des banques

Si le courtier offre une vision large, solliciter sa propre banque permet de capitaliser sur un historique financier déjà bien établi.

Exploitation de la relation de confiance historique

Votre ancienneté constitue un atout majeur. Un client fidèle possédant une épargne stable détient un levier naturel. Cela facilite la négociation pour réduire les frais de dossier. Votre banquier valorise cette stabilité durable.

L’établissement connaît parfaitement votre comportement de gestion habituel. Cette transparence rassure instantanément votre conseiller. En conséquence, la confiance accumulée accélère parfois la prise de décision pour vos petits projets immobiliers.

Pour sécuriser votre parcours, s’appuyer sur un expert immobilier local renforce la pertinence de votre dossier. Une gestion saine prouve votre fiabilité. La proximité favorise un dialogue constructif et personnalisé.

Simplicité du parcours pour les profils standards

La centralisation de vos finances offre un confort indéniable. Regrouper vos comptes, votre prêt et vos assurances au même endroit simplifie grandement le suivi quotidien. Vous gardez une vision claire sur votre patrimoine.

Le processus s’avère extrêmement rapide pour un profil sans nuage. Un emprunteur en CDI avec un apport personnel conséquent obtient souvent un accord de principe immédiat. L’efficacité prime lors de cette étape cruciale.

Opter pour la requête courtier ou banque : choisir le meilleur interlocuteur implique de mesurer ces bénéfices directs :

- Gain de temps administratif significatif.

- Interlocuteur unique déjà connu.

- Absence totale d’honoraires de courtage.

- Facilité déconcertante pour le transfert de fonds.

Valeur ajoutée d’un accompagnement par un courtier

Pourtant, pour ceux qui cherchent à optimiser chaque centime, l’expertise d’un courtier ouvre des portes souvent fermées aux particuliers.

Accès à un panel élargi d’offres de crédit

Le courtier traite un volume d’affaires considérable auprès des établissements bancaires. Cette force de frappe lui permet de négocier des taux « grands comptes » très compétitifs. Vous bénéficiez ainsi de conditions normalement réservées aux investisseurs institutionnels.

Avant de lancer vos recherches, utilisez un calculateur de capacité d’emprunt. Cet outil précise votre budget réel. Le courtier s’appuiera ensuite sur ces données pour cibler les partenaires financiers les plus pertinents.

Ce professionnel active une mise en concurrence réelle et immédiate. Il interroge simultanément plusieurs banques en ligne et des caisses régionales spécifiques. Vous accédez à des offres que vous n’auriez pas pu consulter seul.

Soutien technique pour les dossiers dits atypiques

Les entrepreneurs ou les intermittents font souvent face à des refus automatiques. Le courtier maîtrise l’art de présenter les revenus variables sous leur meilleur jour technique. Il valorise la pérennité de votre activité auprès des analystes.

L’optimisation des garanties constitue un autre levier d’économie majeur. Selon votre profil et le bien visé, il peut suggérer une caution mutuelle. Cette option s’avère souvent moins coûteuse qu’une hypothèque traditionnelle lors de la revente.

Pour un profil atypique, le courtier n’est pas une option mais une nécessité pour franchir le barrage des algorithmes bancaires.

Délégation de la recherche et gain de temps

Faire appel à cet intermédiaire réduit drastiquement votre charge mentale. Vous n’avez plus besoin de multiplier les rendez-vous physiques le samedi matin. Le courtier centralise les échanges avec une dizaine de banques pour vous.

Le professionnel prend en charge les missions suivantes :

- Analyse comparative des offres.

- Relances téléphoniques des banquiers.

- Explication des clauses complexes.

- Vérification des conditions suspensives.

Vous obtenez finalement un comparatif lisible et structuré. Ce document facilite une prise de décision éclairée. Le choix du meilleur interlocuteur, courtier ou banque : choisir le meilleur interlocuteur, devient alors une évidence selon vos priorités.

Analyse du coût global et des frais annexes

Au-delà du taux nominal, il est impératif de décortiquer la structure des coûts pour comprendre ce que vous payez réellement.

Comprendre la rémunération et les honoraires de conseil

Le courtier fonctionne souvent via une double rémunération. Il perçoit une commission versée par la banque et des honoraires réglés par vous. Ce système finance son expertise et sa recherche.

La règle d’or protège votre budget. Aucun frais ne peut être exigé par l’intermédiaire avant le déblocage des fonds. Le paiement intervient uniquement si le prêt est effectivement conclu.

Pour mieux visualiser l’impact de ces frais sur votre projet, utilisez un simulateur de prêt immobilier. Cet outil permet d’intégrer les honoraires dans le calcul de votre capacité d’emprunt réelle.

Poids de l’assurance emprunteur dans le financement

L’assurance peut représenter un tiers du coût total de votre crédit. Le courtier propose souvent une délégation d’assurance externe. Cette option s’avère régulièrement plus économique que l’offre de groupe bancaire.

Le TAEG doit inclure tous les frais obligatoires pour être comparable. Il intègre les intérêts, les frais de dossier, les garanties et les cotisations d’assurance. C’est l’indicateur de référence pour votre choix final.

Bien que l’assurance habitation suive l’évolution du coût de construction, il est utile de comprendre calcul indice ffb assurance pour vos contrats annexes. Votre protection de prêt, elle, dépend surtout de votre profil de santé.

Critères de décision selon votre situation personnelle

Votre profil est l’élément déclencheur qui doit vous orienter vers l’un ou l’autre de ces experts du crédit.

Priorités pour les primo-accédants et investisseurs

Les primo-accédants ont tout intérêt à solliciter un courtier pour optimiser leur dossier. Ce spécialiste maximise l’accès au prêt à taux zéro afin de renforcer votre apport personnel. Un montage financier rigoureux permet alors d’augmenter significativement votre enveloppe globale d’emprunt.

Le recours à un expert facilite l’obtention du prêt à taux zéro en vérifiant scrupuleusement votre éligibilité selon les zones géographiques. Ce dispositif étatique reste un levier majeur pour réduire le coût total de votre financement. Il sécurise ainsi votre premier achat immobilier.

Concernant les investisseurs locatifs, le courtier structure le prêt pour préserver votre capacité d’endettement future. Il utilise l’effet de levier du crédit pour maximiser la rentabilité. Cette approche experte anticipe vos besoins pour de prochains projets immobiliers.

Possibilité de solliciter les deux interlocuteurs

Il est parfaitement envisageable de jouer sur les deux tableaux pour votre financement. Vous pouvez consulter votre banque habituelle tout en mandatant un courtier spécialisé. Cette double démarche permet de comparer efficacement les offres.

Une astuce de négociation consiste à utiliser la proposition ferme obtenue par le courtier. Présentez ce document à votre conseiller historique pour l’inciter à s’aligner. Les banques font souvent un effort supplémentaire pour conserver leurs clients fidèles.

Pourtant, attention à ne pas doubler les demandes auprès des mêmes établissements bancaires. Si votre nom apparaît deux fois, cela risque de bloquer votre dossier technique. Une gestion coordonnée de vos démarches reste donc impérative.

Garanties de sécurité et vigilance contractuelle

Avant de confier vos documents personnels, assurez-vous de la légitimité de votre interlocuteur pour éviter toute déconvenue majeure.

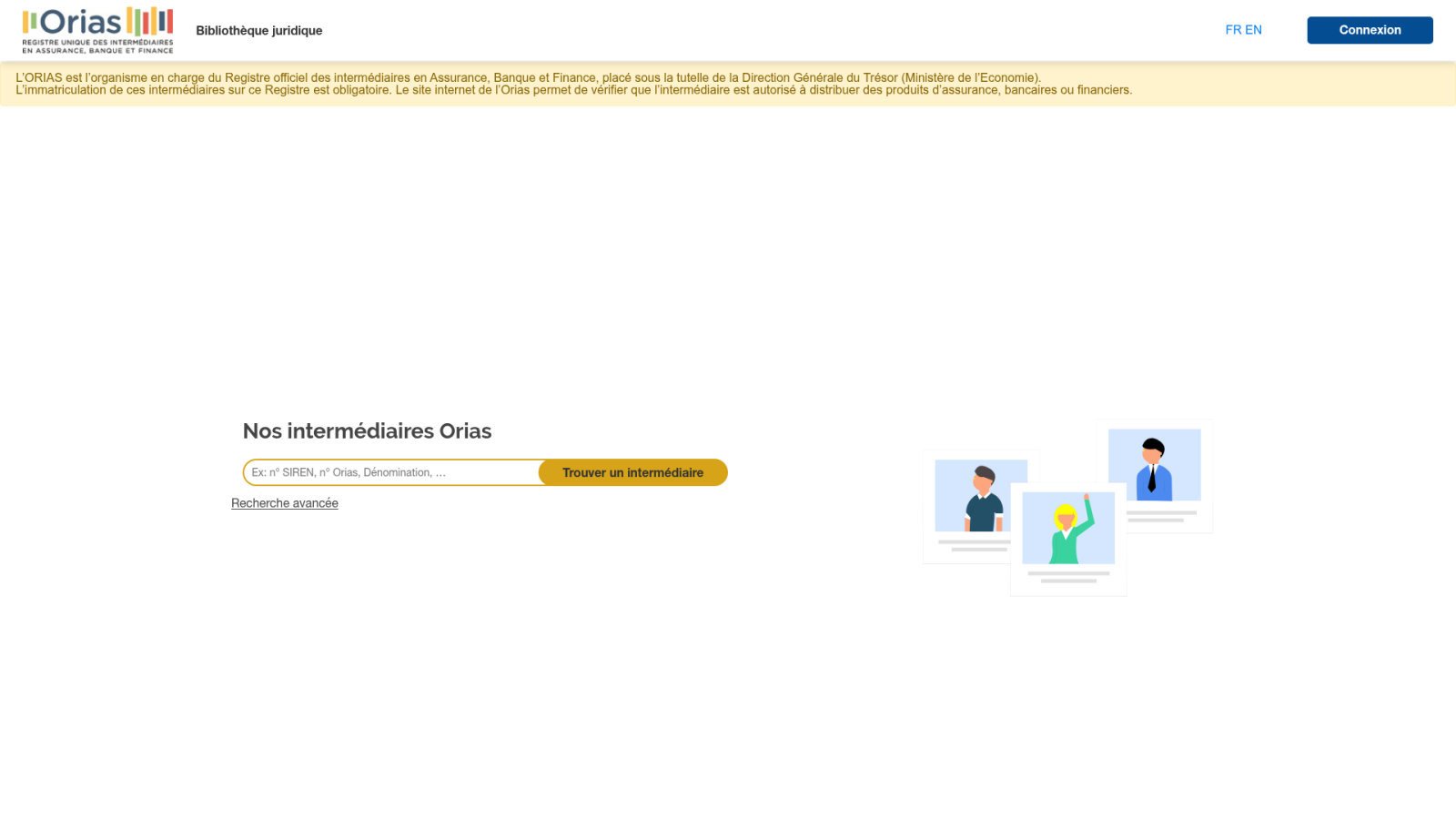

Importance de l’immatriculation au registre de l’ORIAS

L’ORIAS constitue le registre unique des intermédiaires en banque et finance. Cette inscription prouve que votre courtier détient les assurances et les compétences professionnelles requises pour exercer.

Vous pouvez vérifier son numéro d’immatriculation directement sur le portail officiel. Un expert transparent affiche systématiquement ses accréditations sur son site web ou ses documents officiels.

Pour sécuriser votre choix de courtier ou banque : choisir le meilleur interlocuteur, effectuez ces contrôles préalables :

- Vérification gratuite sur le site orias.fr.

- Contrôle de l’assurance responsabilité civile professionnelle.

- Vérification des mandats bancaires détenus par l’intermédiaire.

- Absence d’antécédents disciplinaires ou de radiation.

Points de vigilance lors de la signature du mandat

Lisez attentivement les clauses d’exclusivité présentes dans le contrat. Certains mandats vous interdisent de démarcher les banques par vos propres moyens durant une période définie.

Surveillez de près les frais de dossier et les honoraires de conseil. Le montant total doit rester cohérent par rapport à l’économie réelle générée sur votre crédit immobilier.

La loi interdit formellement tout versement d’argent avant l’obtention effective de vos prêts. Soyez ferme sur ce point : aucun frais ne doit être payé avant le déblocage des fonds.

Que vous privilégiez la proximité de votre banque ou l’expertise d’un courtier pour votre prêt immobilier, l’optimisation du TAEG et de l’assurance reste la clé. Comparez dès maintenant les offres pour sécuriser votre financement aux meilleures conditions. Votre projet mérite une stratégie gagnante pour devenir une réalité pérenne.

FAQ

Est-il plus avantageux de solliciter ma banque ou un courtier pour mon crédit ?

Le choix dépend essentiellement de votre profil. La banque est une option directe et simplifiée pour les clients fidèles disposant d’un excellent dossier (CDI, apport important, épargne stable). Elle valorise l’historique de la relation pour offrir des conditions préférentielles à ses meilleurs éléments.

À l’inverse, le courtier est votre meilleur allié si vous êtes primo-accédant ou si votre situation est atypique (indépendant, intermittent). Grâce à sa force de négociation et son accès à un large panel d’offres, il optimise le coût global de votre prêt en mettant les établissements en concurrence.

Quels sont les frais à prévoir lors de l’intervention d’un courtier ?

Le courtier se rémunère généralement au succès, uniquement lorsque les fonds sont débloqués. Ses honoraires, ou frais de courtage, représentent souvent environ 1,3 % du montant emprunté. Il peut également percevoir une commission de la part de l’établissement bancaire partenaire.

Sachez qu’aucune somme d’argent ne peut vous être réclamée avant la signature effective de votre offre de prêt. L’économie réalisée sur le TAEG et l’assurance emprunteur compense généralement largement l’investissement dans ces conseils experts.

Comment m’assurer de la fiabilité de mon intermédiaire en crédit ?

La sécurité de votre projet repose sur une vérification simple : l’inscription au registre de l’ORIAS. Ce matricule unique garantit que le professionnel possède les compétences, l’honorabilité et les garanties financières nécessaires pour exercer légalement son activité de conseil.

Nous vous recommandons de consulter gratuitement le site officiel orias.fr pour vérifier que le statut de votre interlocuteur est bien « Actif ». Un courtier transparent affichera toujours ses accréditations et ses mandats bancaires de manière explicite.

Puis-je mettre en concurrence ma banque et un courtier immobilier ?

Oui, il est tout à fait possible de solliciter votre banque habituelle tout en mandatant un expert. Cela vous permet d’utiliser une proposition externe ferme pour inciter votre conseiller historique à s’aligner sur les meilleures conditions du marché.

Attention toutefois à la gestion des doublons. Nous vous conseillons de ne pas multiplier les courtiers, car ils interrogent souvent les mêmes banques. Une demande déposée deux fois pour le même profil peut bloquer l’analyse technique de votre dossier par les organismes prêteurs.

Quel est l’impact de l’assurance emprunteur sur le coût de mon prêt ?

L’assurance peut représenter jusqu’à un tiers du coût total de votre financement. Alors que les banques privilégient souvent leur contrat de groupe, le courtier propose fréquemment une délégation d’assurance externe, plus économique et mieux adaptée à votre profil spécifique.

Pour comparer efficacement les offres, ne vous fiez pas uniquement au taux nominal. Analysez le TAEG, qui intègre les cotisations d’assurance, les frais de dossier et les garanties, afin d’obtenir une vision réelle du poids de votre crédit sur votre budget.