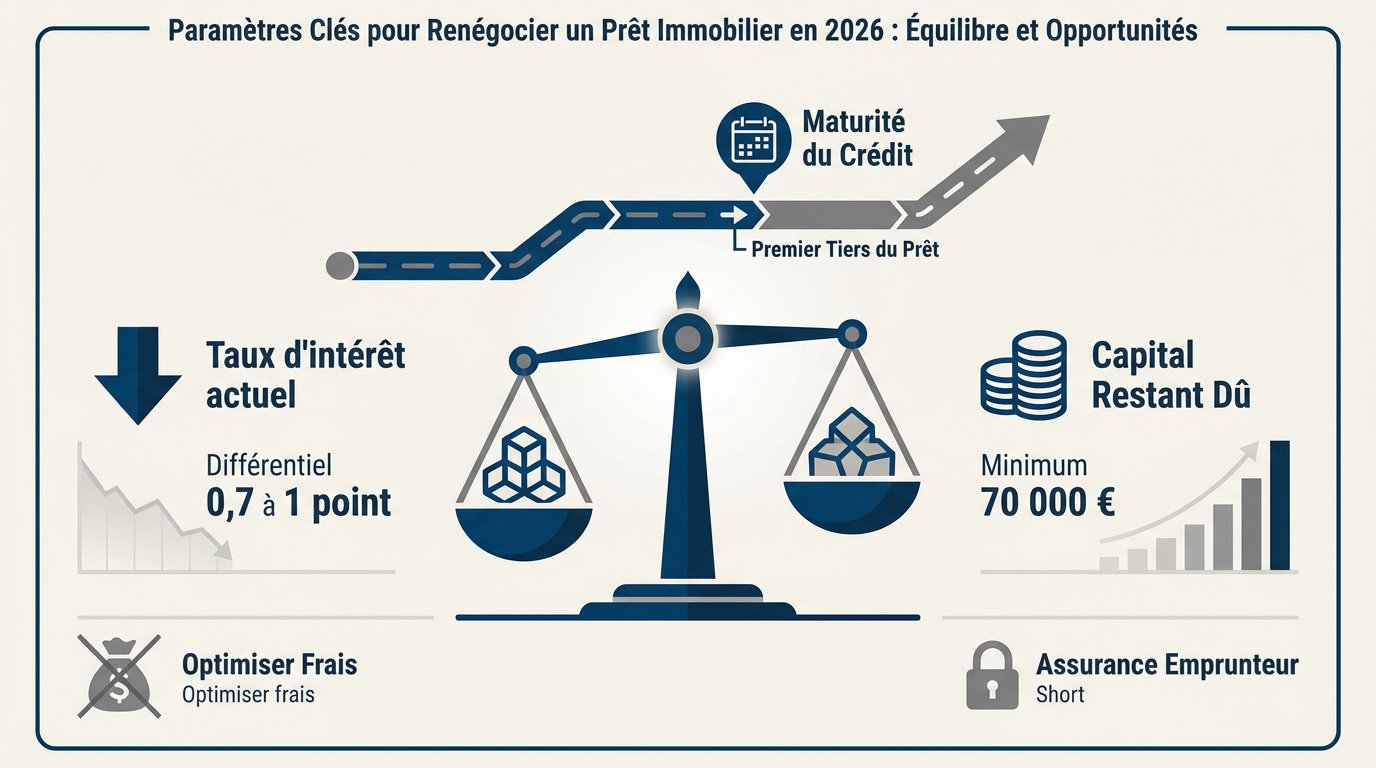

Ce qu’il faut retenir : la rentabilité d’une renégociation en 2026 repose sur un différentiel de taux d’au moins 0,7 point et un capital restant dû supérieur à 70 000 euros. En intervenant durant le premier tiers du crédit, vous maximisez l’économie sur les intérêts. L’optimisation simultanée de votre assurance emprunteur permet de réduire spectaculairement le coût global de votre financement.

Une baisse de taux de 0,7 à 1 point peut transformer radicalement le coût de votre financement. Pourtant, de nombreux emprunteurs hésitent encore à renégocier leur prêt immobilier en 2026, au risque de laisser s’échapper des milliers d’euros d’économies potentielles. On finit souvent par payer des intérêts superflus simplement faute d’avoir identifié le moment opportun pour agir.

Cet article vous guide pour déterminer avec précision quand sauter le pas. Nous analysons les seuils de rentabilité et les leviers contractuels pour optimiser votre patrimoine dès aujourd’hui.

- Les paramètres de rentabilité pour renégocier votre prêt immobilier en 2026

- Arbitrer entre renégociation interne et rachat de crédit externe

- Évaluer les frais réels de votre opération financière

- Actionner le levier de l’assurance pour accroître vos gains

- Maîtriser la procédure de demande auprès des banques

Les paramètres de rentabilité pour renégocier votre prêt immobilier en 2026

Un gain réel nécessite un différentiel de taux de 0,7 à 1 point sur un capital restant dû minimal de 70 000 euros. L’opération s’amortit idéalement durant le premier tiers du crédit, en optimisant les frais de dossier et l’assurance emprunteur.

La dernière information sur l’amortissement mène directement à l’analyse technique du taux nominal.

Le différentiel de taux nécessaire

Le marché de 2026 impose une rigueur mathématique absolue pour vos finances. Votre taux actuel doit être inférieur de 0,70 point au taux initial pour être viable. C’est le seuil de sécurité.

Détaillez pourquoi un écart de 1 point est préférable pour votre dossier. Cela absorbe plus vite les frais fixes engagés lors de la procédure. Vous réduisez ainsi votre coût global sans effort supplémentaire. La rentabilité devient alors immédiate.

Un différentiel de taux inférieur à 0,7 point rend souvent l’opération comptablement nulle après déduction des frais.

Le montant du capital restant dû

La dette résiduelle est un facteur déterminant pour valider la pertinence de votre démarche. En dessous de 70 000 euros, les économies générées par la baisse du taux s’évaporent. Les frais fixes pèsent trop lourd sur le gain.

Vérifiez votre dernier tableau d’amortissement avec précision. Plus le capital est élevé, plus l’impact de la baisse est massif pour vous. C’est une question de volume financier pur.

Les banques préfèrent traiter des dossiers significatifs lors des phases de renégociation. Un gros capital restant dû vous donne du poids face au conseiller. Vous devenez un client prioritaire pour la négociation.

L’importance de la maturité du crédit

Le calendrier est votre meilleur allié financier pour maximiser vos économies. Intervenez durant le premier tiers du remboursement de votre emprunt. C’est là que vous payez le plus d’intérêts. Après la moitié, le gain devient marginal.

La mécanique bancaire privilégie l’intérêt en début de contrat de prêt. Renégocier tardivement ne réduit que peu le capital que vous devez encore. Le coût total ne baisse plus assez.

Anticipez votre projet de vie à long terme avant de signer. Si vous vendez bientôt, l’opération n’aura pas le temps d’être rentable.

Arbitrer entre renégociation interne et rachat de crédit externe

Une fois ces critères de rentabilité validés, vous devez choisir la voie contractuelle la plus efficace pour votre profil.

La simplicité de la renégociation en agence

Votre banque actuelle peut proposer un simple avenant. C’est la solution de la facilité administrative. Vous gardez vos habitudes et votre conseiller habituel.

L’absence de nouvelles garanties est un atout majeur. Pas besoin de repasser devant le notaire. Les délais sont souvent très courts. C’est un gain de temps précieux pour votre gestion.

Le choix entre courtier ou banque dépendra alors de votre aisance à négocier seul.

La mise en concurrence pour un rachat de crédit

Aller voir ailleurs permet d’obtenir des taux agressifs. Les banques concurrentes veulent capter de nouveaux clients. Votre bon profil est une monnaie d’échange.

Préparez vos relevés de compte avec soin. Une gestion saine rassure le nouvel établissement. Vous pouvez alors exiger des conditions hors marché.

Voici les leviers activables lors d’un rachat externe :

- Taux nominal plus bas que l’offre actuelle.

- Suppression des frais de tenue de compte.

- Offre de bienvenue pour l’ouverture du compte.

- Meilleure assurance emprunteur avec garanties équivalentes.

Les écarts de frais entre les deux options

En interne, les frais de dossier sont souvent négociables. Parfois, ils sont même offerts par geste commercial. C’est un avantage financier direct non négligeable.

Le rachat externe implique des coûts plus lourds. Il faut compter les indemnités de remboursement anticipé. Ajoutez aussi les nouveaux frais de garantie bancaire. Calculez bien la balance finale.

Utilisez un simulateur de prêt pour comparer précisément ces deux stratégies.

Évaluer les frais réels de votre opération financière

Le choix du partenaire bancaire étant fait, il convient de chiffrer précisément les barrières financières de l’opération.

Les indemnités de remboursement anticipé

La loi encadre strictement les pénalités de remboursement. Elles ne peuvent excéder 3 % du capital restant. Ou bien six mois d’intérêts au taux moyen.

C’est souvent le poste de dépense le plus important. En cas de renégociation interne, elles sont généralement supprimées. En externe, elles grèvent votre gain net immédiatement. Soyez vigilant sur ce point.

Les IRA représentent souvent le premier frein à la mobilité bancaire pour un crédit immobilier.

Les frais de dossier et de garantie

L’instruction d’un nouveau crédit engendre des frais administratifs. Comptez entre 500 et 1 500 euros selon l’établissement. C’est un coût à intégrer dès le départ.

La garantie doit être transférée ou recréée. Une caution de type Crédit Logement est plus souple. Une hypothèque nécessite un acte notarié coûteux.

| Poste de dépense | Renégociation Interne | Rachat Externe | Impact Rentabilité |

|---|---|---|---|

| Frais de dossier | 150 € à 1 000 € | 500 € à 1 500 € | Modéré |

| IRA | Offert | Payant (max 3 %) | Élevé |

| Garantie | Maintenue | Nouvelle caution/hypothèque | Variable |

| Frais de courtage | Offert | Payant | Optionnel |

L’analyse du point mort financier

Le point mort est le moment où l’économie dépasse les frais. Si ce délai excède trois ans, soyez prudent. Votre projet doit durer plus longtemps.

Comparez le coût total du crédit avant et après. Ne regardez pas seulement la mensualité. Une baisse de mensualité peut cacher un allongement coûteux. Le gain net est votre seul indicateur.

Renégocier son prêt immobilier : quand sauter le pas ? Obtenez des réponses sur le placement immobilier en 2026.

Actionner le levier de l’assurance pour accroître vos gains

Au-delà du taux nominal, l’assurance emprunteur constitue le second moteur de votre optimisation financière en 2026.

L’impact du changement d’assurance sur le gain net

La loi Lemoine permet de résilier votre assurance à tout moment. C’est une opportunité majeure pour réduire vos mensualités. En fait, les économies se comptent souvent en milliers d’euros.

Ne vous contentez pas de renégocier le taux du prêt. Une assurance externe est souvent deux fois moins chère. Le cumul des deux actions booste votre rentabilité globale. C’est la stratégie gagnante en 2026.

Pour parfaire votre stratégie patrimoniale, nous vous recommandons d’explorer les options de financement adaptées. Un contrat individuel offre une protection sur mesure tout en préservant votre trésorerie personnelle.

Arbitrer entre baisse de mensualités et réduction de durée

Baisser la mensualité redonne du pouvoir d’achat immédiat. C’est idéal si vos charges actuelles sont trop lourdes. Votre taux d’endettement diminue mécaniquement pour le futur, facilitant ainsi de nouveaux projets.

Réduire la durée est techniquement plus rentable. Vous payez des intérêts sur une période plus courte. Le coût global du crédit chute de façon spectaculaire. C’est un choix patrimonial fort et efficace.

Voici les éléments à soupeser pour votre décision :

- Capacité d’épargne actuelle

- Projets immobiliers futurs

- Âge de l’emprunteur

- Besoin de trésorerie immédiate

Maîtriser la procédure de demande auprès des banques

Pour transformer ces calculs en réalité, vous devez maintenant structurer votre démarche auprès des conseillers bancaires.

La préparation des pièces justificatives

Un dossier solide est la clé du succès. Rassemblez vos trois derniers bulletins de salaire et relevés. Montrez une gestion de compte sans aucun incident.

Valorisez vos augmentations de revenus depuis l’achat. Si votre situation professionnelle a évolué, dites-le clairement. La banque aime les profils en progression constante. C’est un levier de négociation puissant.

Vérifiez votre capacité d’emprunt actuelle. Préparez chaque document avec soin.

La formulation de la demande et le délai de réflexion

Envoyez une lettre recommandée avec accusé de réception. Argumentez avec des chiffres précis et des simulations externes. Soyez ferme mais constructif dans vos échanges.

Une fois l’offre reçue, vous avez dix jours de réflexion. C’est un délai légal obligatoire et incompressible. Ne signez rien dans la précipitation absolue.

Le formalisme de la demande est votre meilleure protection juridique en cas de litige avec l’établissement prêteur.

La modulation des échéances comme alternative

Si la renégociation échoue, regardez vos options contractuelles. La modulation permet d’augmenter vos mensualités sans frais. Vous réduisez ainsi la durée de votre prêt.

C’est une méthode souple et souvent gratuite. Elle ne nécessite pas de nouvel avenant complexe. C’est une alternative efficace pour optimiser son crédit en toute discrétion. Vérifiez vos clauses de contrat.

Utilisez notre formulaire de contact. Nous vous accompagnons.

Pour optimiser votre coût global, un différentiel de taux d’au moins 0,7 point et un capital résiduel de 70 000 euros sont cruciaux. Agissez dès le premier tiers de votre crédit pour maximiser l’impact sur vos intérêts. Saisissez l’opportunité de renégocier votre prêt immobilier en 2026 pour sécuriser durablement votre patrimoine financier.

FAQ

Quel est le différentiel de taux nécessaire pour envisager une renégociation en 2026 ?

Pour que l’opération soit réellement profitable, nous préconisons généralement un écart de 0,7 à 1 point de pourcentage entre votre taux actuel et les conditions du marché. En 2026, avec des taux moyens projetés autour de 3,48 % sur 25 ans, une renégociation devient pertinente si votre contrat initial affiche un taux supérieur à 4,5 %.

Cet écart permet de couvrir les frais fixes, tels que les émoluments de dossier ou les éventuelles indemnités de remboursement anticipé. Un différentiel inférieur à 0,7 point risque de rendre l’opération comptablement nulle après déduction de l’ensemble des frais engagés.

À partir de quel montant de capital restant dû l’opération est-elle rentable ?

Le volume de votre dette résiduelle est un facteur déterminant de votre succès financier. Nous considérons qu’un capital restant dû minimal de 70 000 euros est indispensable pour absorber les frais fixes de l’opération. En dessous de ce seuil, les économies générées sur les intérêts s’évaporent souvent face au coût du montage.

Plus votre capital est élevé, plus l’impact de la baisse de taux est massif sur le coût total de votre crédit. Un dossier présentant une dette importante vous place d’ailleurs en position de force lors des discussions avec les établissements bancaires.

Quel est le moment idéal durant la vie du crédit pour sauter le pas ?

La règle d’or est d’intervenir durant le premier tiers de votre remboursement. C’est au cours de cette période que vous payez la majorité des intérêts à la banque. Une fois la moitié du crédit dépassée, le gain potentiel devient marginal car vous commencez à rembourser principalement le capital.

Nous vous conseillons également d’analyser votre projet de vie à long terme. Si vous envisagez de vendre votre bien immobilier prochainement, l’opération n’aura pas le temps nécessaire pour atteindre son point mort financier et devenir rentable.

Quels sont les frais à anticiper lors d’une renégociation ou d’un rachat ?

Plusieurs postes de dépenses doivent être intégrés dans votre calcul de rentabilité. Les indemnités de remboursement anticipé (IRA) sont souvent les plus lourdes, bien qu’elles soient plafonnées par la loi à 3 % du capital restant. S’y ajoutent les frais de dossier, oscillant généralement entre 500 et 1 500 euros, et les frais de garantie bancaire.

Notez qu’en cas de renégociation interne avec votre banque actuelle, les IRA sont fréquemment supprimées et les frais de dossier peuvent être négociés. À l’inverse, un rachat externe implique systématiquement ces coûts, qu’il faudra compenser par un taux nominal nettement plus agressif.

Qu’est-ce que le calcul différentiel et pourquoi n’est-il plus appliqué ?

Le calcul différentiel était une méthode permettant aux investisseurs de déduire directement les loyers perçus de leurs charges de crédit pour évaluer leur endettement. Cette approche, particulièrement avantageuse pour multiplier les acquisitions, a été supprimée par le Haut Conseil de Stabilité Financière (HCSF) au profit d’une méthode classique plus stricte.

Depuis le 1er janvier 2022, les revenus locatifs sont intégrés comme des revenus additionnels, souvent pondérés à 70 %. Cette mesure vise à sécuriser le système financier en limitant le taux d’endettement maximal à 35 % des revenus nets, rendant l’accès au crédit plus rigoureux pour les profils investisseurs.

Comment l’assurance emprunteur peut-elle booster vos gains ?

L’assurance constitue le second levier majeur de votre optimisation financière. Grâce à la loi Lemoine, vous avez la liberté de résilier votre contrat à tout moment. Substituer l’assurance de groupe de votre banque par une délégation externe permet souvent de diviser par deux ce poste de dépense.

En cumulant une baisse du taux nominal et une réduction du coût de l’assurance, vous accélérez la rentabilité globale de votre opération. Ces économies cumulées se chiffrent fréquemment en milliers d’euros sur la durée résiduelle de votre prêt.