L’essentiel à retenir : le compromis scelle un engagement bilatéral ferme, alors que la promesse unilatérale offre une option d’achat exclusive à l’acquéreur. Ce choix détermine votre liberté d’action et la nature des sanctions en cas de désistement. Notez qu’une indemnité d’immobilisation dépassant 10 % du prix risque de requalifier légalement votre promesse en compromis de vente.

Le choix de l’avant-contrat scelle le destin de votre transaction immobilière bien avant le passage chez le notaire. Il est donc primordial de comprendre la portée juridique de chaque signature pour sécuriser votre patrimoine.

Une confusion sur la différence entre compromis et promesse de vente peut transformer un projet serein en un litige coûteux ou paralyser votre liberté d’action. Cet article décortique ces deux actes pour vous aider à choisir la protection la plus adaptée à vos objectifs.

- Comprendre la différence entre compromis et promesse de vente

- Engagements et sanctions : l’impact de votre signature

- Quel est le coût financier réel de chaque avant-contrat ?

- Rétractation et clauses suspensives : vos garanties légales

- 3 situations pour choisir le contrat le plus sécurisant

Comprendre la différence entre compromis et promesse de vente

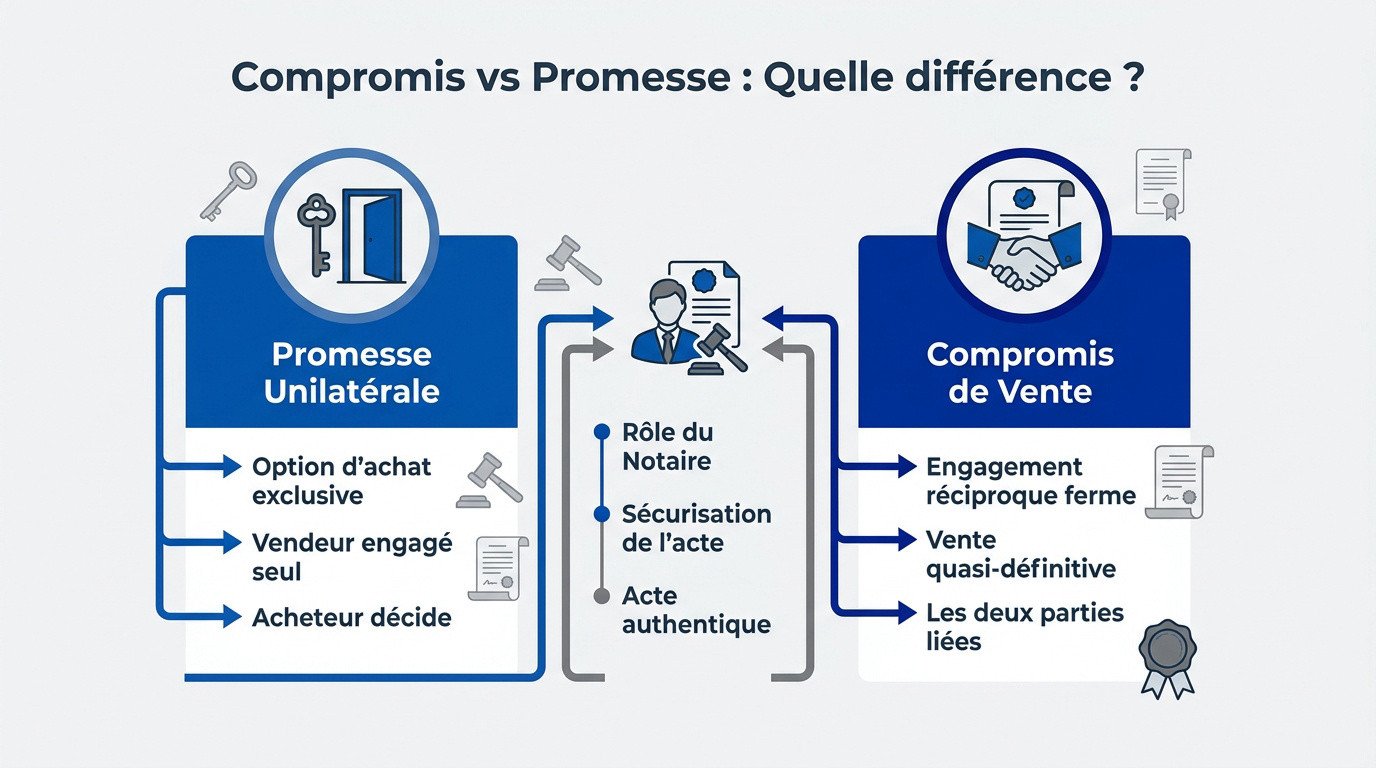

Le compromis engage fermement vendeur et acheteur dès la signature, tandis que la promesse unilatérale offre une option d’achat exclusive à l’acquéreur. Ces actes sécurisent le prix et les conditions suspensives avant l’acte authentique. Cette distinction contractuelle repose sur la nature de l’engagement du bénéficiaire.

Pour bien choisir votre contrat, il faut d’abord saisir les nuances de l’option d’achat.

La promesse unilatérale : une option pour l’acheteur

Le vendeur, nommé promettant, s’engage seul à vous céder son bien à un prix fixe. Vous occupez alors la position de bénéficiaire. C’est un engagement asymétrique très protecteur pour votre projet.

Vous disposez d’un délai précis pour lever l’option. Durant cette période, vous confirmez ou non votre décision finale d’acheter.

Le vendeur vous garantit une exclusivité totale. Il ne peut proposer le logement à personne d’autre pendant la durée convenue. C’est une sécurité majeure pour bloquer le bien sereinement.

Mais si vous préférez un engagement mutuel immédiat, le cadre juridique change radicalement.

Le compromis : un pacte synallagmatique ferme

Cet accord bilatéral lie juridiquement les deux parties. Vous et le vendeur vous engagez mutuellement à conclure. On dit souvent que le compromis vaut vente entre les signataires.

La valeur juridique est immédiate. L’accord sur la chose et le prix rend la vente définitive. Seule la non-réalisation d’une clause suspensive peut alors annuler la transaction.

Vous devez ensuite conclure l’acte authentique. La signature finale chez le notaire n’est que la réitération de cet accord initial. C’est une étape purement formelle pour valider le transfert.

Qu’importe le contrat choisi, l’accompagnement d’un officier public reste indispensable pour valider vos démarches.

Rôle du notaire dans la sécurisation de l’acte

L’intervention du notaire est requise pour les clauses complexes. Son expertise évite les litiges futurs. Il rédige un document juridiquement inattaquable pour protéger vos intérêts financiers.

L’officier public contrôle rigoureusement les titres de propriété. Il vérifie l’absence de servitudes gênantes ou d’hypothèques cachées sur le logement. Cette étape assainit totalement la transaction immobilière.

L’acte authentique offre une force probante supérieure au sous seing privé. Il garantit une sécurité maximale pour votre investissement locatif. C’est le rempart ultime contre les mauvaises surprises juridiques ou administratives.

Engagements et sanctions : l’impact de votre signature

Au-delà de la définition de ces contrats, il faut mesurer la portée réelle des engagements pris et les risques encourus.

Exécution forcée ou versement de dommages et intérêts

Vous avez la possibilité de contraindre la vente judiciairement. Si une partie se rétracte sans motif, le juge peut ordonner le transfert de propriété. C’est une sécurité juridique majeure.

Il existe des recours légaux en cas de refus. La partie lésée peut demander des dommages et intérêts pour le préjudice subi. Mais la procédure est souvent assez longue.

Une mise en demeure par huissier est nécessaire. C’est l’étape préalable indispensable avant toute action en justice. Cela prouve officiellement la défaillance de l’autre signataire lors de la transaction.

Fonctionnement de la clause pénale en cas de désistement

Le contrat définit un montant forfaitaire précis. Il représente généralement 10 % du prix de vente total. Cette somme est bloquée dès le départ pour sécuriser les deux parties signataires.

Cette clause possède un rôle dissuasif essentiel. Elle empêche les ruptures abusives de contrat. Personne ne souhaite perdre une telle somme sans une raison valable et légale de rétractation.

Le versement de la pénalité suit des modalités strictes. La somme est versée à la victime du désistement. Cela compense l’immobilisation inutile du bien immobilier pendant plusieurs semaines ou mois.

Risques de requalification juridique d’un acte mal rédigé

Soyez vigilants sur la transformation d’une promesse en compromis. Les juges analysent l’intention réelle des parties. Une rédaction floue peut s’avérer très dangereuse pour votre sécurité financière et contractuelle.

La rédaction des intentions revêt une importance capitale. Il faut être précis sur la nature de l’engagement. Utilisez les bons termes juridiques pour éviter toute confusion lors de l’interprétation judiciaire.

Une erreur entraîne des conséquences fiscales lourdes. Une requalification peut engendrer des frais d’enregistrement imprévus. C’est particulièrement vrai pour les opérations de nue-propriété où la précision rédactionnelle est une priorité absolue.

Quel est le coût financier réel de chaque avant-contrat ?

Après avoir analysé les risques juridiques, penchons-nous sur l’aspect purement financier et les frais immédiats à prévoir.

Indemnité d’immobilisation contre dépôt de garantie

Le prix de l’exclusivité diffère de l’acompte classique. L’indemnité compense le blocage du bien par le vendeur. Le dépôt de garantie constitue une simple avance sur le prix final.

Les parties négocient souvent entre 5 et 10 % du prix net vendeur. Ces fonds sécurisent la transaction pour les deux signataires. Ils sont déposés sur un compte séquestre dédié.

Ces sommes viennent en déduction du montant total dû lors de la vente. Le solde est réglé le jour de la signature finale. L’acheteur complète alors son paiement chez le notaire.

Frais d’enregistrement fiscal pour la promesse unilatérale

Une taxe fixe de 125 euros est exigée. Ce montant est dû au Trésor Public pour enregistrer officiellement l’acte. C’est une formalité administrative obligatoire et payante pour la promesse.

L’obligation d’enregistrement doit être remplie sous dix jours. Le non-respect de ce délai entraîne la nullité de la promesse. Soyez donc très vigilants sur ce point pour votre sécurité.

C’est généralement l’acquéreur qui paie ces frais fiscaux. Le vendeur n’a rien à décaisser pour cette étape administrative. La charge financière repose donc sur les épaules du futur acheteur.

Honoraires de rédaction et frais annexes de dossier

Les coûts de rédaction varient selon le professionnel choisi. Les tarifs fluctuent entre une agence immobilière et un notaire. Demandez toujours un devis clair au préalable pour éviter les surprises.

La prise en charge incombe habituellement à l’acquéreur. C’est la règle classique dans les transactions immobilières françaises. Ces frais s’ajoutent systématiquement au prix d’achat du bien immobilier concerné.

Le notaire perçoit des honoraires réglementés pour son travail. Utilisez un simulateur de prêt immobilier pour tout anticiper. Cela permet de budgétiser précisément vos émoluments et frais de mutation.

Rétractation et clauses suspensives : vos garanties légales

La signature ne signifie pas que tout est définitif, car la loi prévoit des protections essentielles pour l’acheteur.

Modalités du délai de rétractation légal de 10 jours

Le délai SRU protège votre engagement. Il débute le lendemain de la notification de l’acte. Les jours fériés et les week-ends sont inclus dans ce décompte légal.

Pour annuler, agissez avec méthode. Envoyez impérativement un recommandé avec accusé de réception. C’est votre seule preuve juridique valable en cas de litige futur.

La loi sécurise votre épargne. Si vous vous rétractez à temps, vous récupérez vos fonds. Aucune pénalité financière ne peut vous être réclamée par le vendeur.

Clause suspensive de prêt : que faire en cas de refus ?

Cette clause permet une annulation sans frais. Si la banque refuse votre crédit, la vente tombe. Vous êtes alors totalement libéré de tout engagement financier initial.

Vous devez toutefois justifier vos démarches. Fournissez au moins deux ou trois refus bancaires officiels. Cela démontre votre bonne foi dans la recherche du financement.

Soyez patient durant cette phase. Comptez environ quarante-cinq à soixante jours pour obtenir un accord. C’est le délai standard inscrit dans vos avant-contrats immobiliers.

Diagnostics immobiliers obligatoires à annexer au contrat

Plusieurs rapports sont indispensables pour valider l’acte. Le DPE, l’amiante et le plomb sont essentiels. Ils vous informent sur l’état réel et technique du logement convoité.

Un dossier incomplet bloque la procédure. Si des diagnostics manquent, le délai de rétractation ne démarre pas. C’est un risque majeur pour la rapidité de la vente.

Le vendeur porte une responsabilité importante. Il doit fournir des documents en cours de validité. Pour vos futurs travaux & rénovation, vérifiez bien les garanties décennales existantes.

3 situations pour choisir le contrat le plus sécurisant

Pour finir, voyons concrètement quel document privilégier selon votre profil et vos objectifs personnels.

Pourquoi le vendeur préfère souvent le compromis de vente

Le compromis garantit une transaction certaine. Vous savez que l’acheteur s’engage fermement dès la signature. C’est rassurant pour organiser votre futur déménagement ou un rachat.

Aucune formalité fiscale n’est requise. Contrairement à la promesse, l’enregistrement payant n’existe pas ici. Cela simplifie votre gestion administrative et réduit les délais globaux.

L’engagement mutuel est d’une grande solidité. C’est le choix idéal pour un projet rapide. Les deux parties avancent ensemble vers la signature de l’acte final.

Avantages de la promesse pour un acquéreur indécis

Vous gardez la liberté de ne pas acheter. Vous bloquez le bien sans lien définitif immédiat. Ce luxe possède toutefois un coût financier non négligeable.

Ce format favorise les montages complexes. Les investisseurs l’utilisent souvent pour leurs sociétés. Cela laisse le temps nécessaire pour peaufiner votre structure juridique.

Le délai d’option offre une réelle flexibilité. Vous pouvez prévoir plusieurs mois avant de décider. C’est une stratégie efficace pour sécuriser une opportunité rare.

Tableau comparatif des bénéfices selon votre profil

Cette synthèse reprend les points clés essentiels. Ce récapitulatif vous aide à choisir entre prudence et rapidité. Chaque profil trouvera la réponse adaptée à ses interrogations.

Votre choix dépendra de l’urgence constatée. Si vous êtes pressé, le compromis demeure imbattable. Pour un projet complexe, privilégiez la promesse unilatérale de vente.

| Critère | Compromis de Vente | Promesse de Vente |

|---|---|---|

| Engagement | Réciproque et ferme pour les deux parties. | Unilatéral, seul le vendeur est engagé. |

| Frais fiscaux | Aucun frais d’enregistrement à prévoir. | Droit fixe de 125 € aux impôts. |

| Profil idéal | Vendeur souhaitant sécuriser la vente. | Acheteur ayant besoin de réflexion. |

| Rétractation | Délai légal de 10 jours pour l’acheteur. | Délai de 10 jours puis option d’achat. |

| Sanction | Exécution forcée possible par le juge. | Perte de l’indemnité d’immobilisation. |

Le compromis scelle un accord mutuel ferme, tandis que la promesse vous offre une option d’achat exclusive. Pour sécuriser votre projet, vérifiez vos clauses suspensives et respectez les délais légaux d’enregistrement. Maîtriser la différence entre compromis et promesse de vente garantit la réussite sereine de votre futur patrimoine immobilier.

FAQ

Quelle est la différence majeure entre un compromis et une promesse de vente ?

La distinction principale réside dans l’engagement des signataires. Le compromis de vente est un accord bilatéral où le vendeur et l’acheteur s’engagent mutuellement et fermement à conclure la transaction. Juridiquement, on considère que cet acte vaut vente dès sa signature.

À l’inverse, la promesse unilatérale de vente engage uniquement le vendeur. Ce dernier réserve le bien à l’acheteur (le bénéficiaire) pendant une durée déterminée. L’acquéreur dispose alors d’une option d’achat qu’il est libre de lever ou non, offrant ainsi une plus grande souplesse à son projet.

Peut-on se rétracter après la signature de l’avant-contrat ?

Oui, la loi protège l’acquéreur non professionnel grâce à un délai de rétractation légal de 10 jours. Ce délai commence le lendemain de la notification de l’acte par lettre recommandée. Durant cette période, vous pouvez renoncer à l’achat sans avoir à justifier de motif ni verser de pénalités.

Passé ce délai, les parties sont liées. Toutefois, le contrat peut être annulé sans frais si une clause suspensive ne se réalise pas, comme l’obtention de votre prêt immobilier ou l’absence de servitudes d’urbanisme graves.

Quel est le montant à verser lors de la signature ?

Dans les deux cas, il est d’usage de verser une somme représentant généralement 5 % à 10 % du prix de vente. Pour un compromis, on parle de dépôt de garantie, qui fait office d’acompte sur le prix final. Pour une promesse, il s’agit d’une indemnité d’immobilisation qui rémunère l’exclusivité accordée par le vendeur.

Ces fonds sont sécurisés sur un compte séquestre, souvent chez le notaire. Ils seront déduits du montant total lors de la signature de l’acte authentique ou restitués si vous exercez votre droit de rétractation dans les délais impartis.

Quels sont les frais d’enregistrement pour une promesse de vente ?

La promesse unilatérale de vente doit obligatoirement être enregistrée auprès des services fiscaux dans les 10 jours suivant son acceptation. Cette formalité administrative engendre un coût fixe de 125 euros, généralement à la charge de l’acquéreur. Le défaut d’enregistrement entraîne la nullité de l’acte.

Le compromis de vente, quant à lui, ne nécessite pas cette démarche fiscale. C’est l’une des raisons pour lesquelles il est souvent privilégié par les agences immobilières pour sa simplicité et l’absence de frais annexes immédiats.

Quelles sont les sanctions si l’une des parties refuse de signer l’acte final ?

Dans le cadre d’un compromis, l’engagement étant réciproque, la partie lésée peut saisir la justice pour demander l’exécution forcée de la vente ou le versement de dommages et intérêts. La clause pénale prévoit souvent une indemnité forfaitaire de 10 % du prix en cas de défaillance injustifiée.

Pour une promesse de vente, si l’acheteur ne lève pas l’option, il perd simplement son indemnité d’immobilisation qui reste acquise au vendeur. Si le vendeur refuse de vendre alors que l’option est levée, il s’expose également à des poursuites judiciaires pour valider le transfert de propriété.