Ce qu’il faut retenir : les frais d’acquisition dans l’ancien s’établissent entre 7 % et 8 % du prix de vente en 2026. Cette somme finance majoritairement les droits de mutation reversés aux collectivités, tandis que les émoluments du notaire restent stables et dégressifs. Anticiper ce budget permet d’optimiser votre financement, notamment en déduisant la valeur du mobilier pour réduire l’assiette taxable.

Les frais d’acquisition pour un bien immobilier ancien s’élèvent en moyenne à 7 ou 8 % du prix de vente, une charge fiscale qui reste stable pour l’année 2026. Cette somme, collectée lors de la signature de l’acte authentique, se compose majoritairement de taxes reversées au Trésor public et non de la seule rémunération de votre officier ministériel.

Pourtant, une mauvaise estimation de ces coûts annexes peut fragiliser votre plan de financement ou compromettre votre capacité d’emprunt. Pour sécuriser votre projet, nous allons utiliser une simulation frais de notaire immobilier ancien afin de détailler les leviers permettant d’alléger cette facture réglementée.

- Simulation des frais de notaire dans l’ancien : ce que vous payez réellement

- Comment se décomposent les taxes et les émoluments en 2026 ?

- 3 astuces pour réduire le montant de vos frais d’acquisition

- Anticiper le financement et le décompte définitif de l’achat

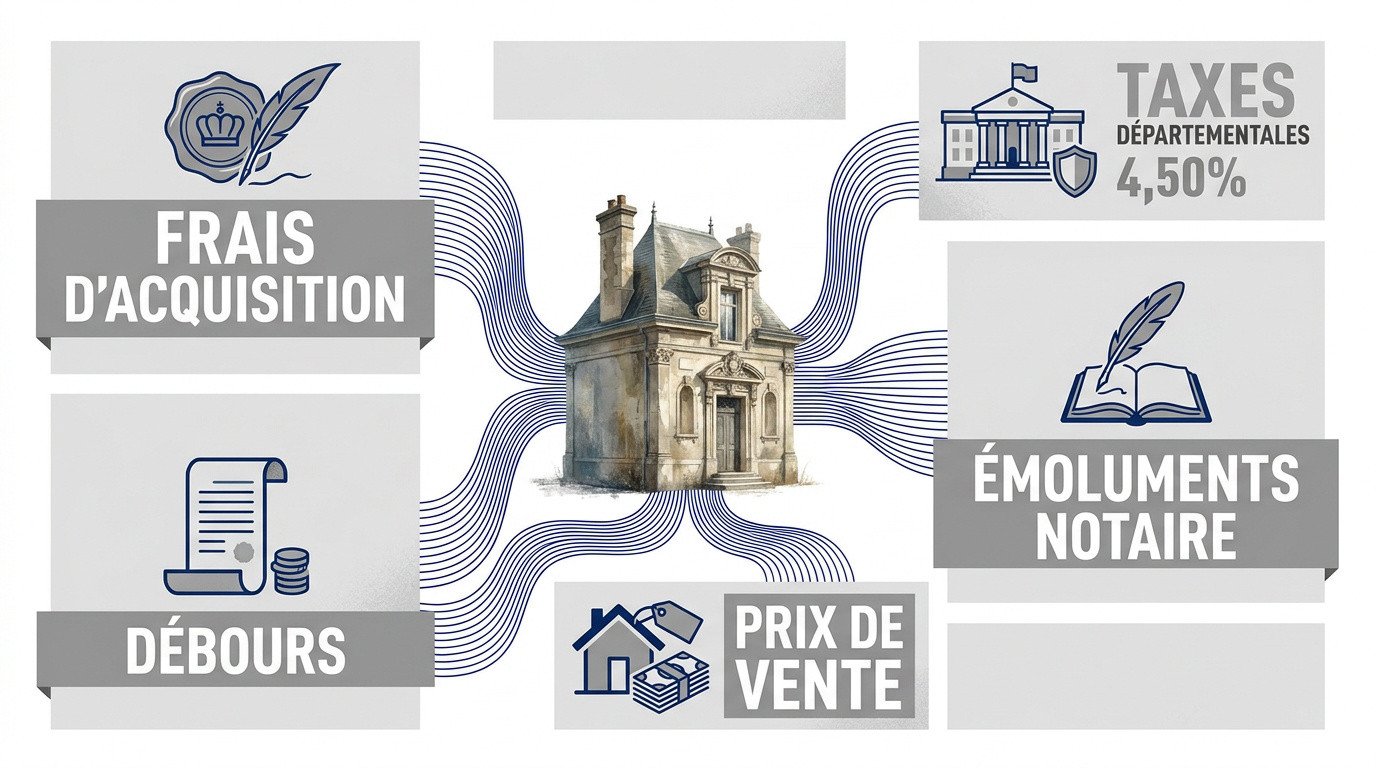

Simulation des frais de notaire dans l’ancien : ce que vous payez réellement

Les frais d’acquisition dans l’ancien s’élèvent à environ 7 ou 8 % du prix de vente. Ils se composent majoritairement de taxes départementales à 4,50 % et d’émoluments réglementés, payables lors de la signature de l’acte authentique. Voici la répartition précise des sommes dues.

Distinction entre taxes publiques et honoraires

La majeure partie de la somme, les droits de mutation, est collectée par le notaire pour le compte du Trésor public. Ces taxes sont ensuite reversées aux collectivités locales et à l’État.

Les émoluments constituent la rémunération réelle de l’office notarial. Le calcul de ces émoluments proportionnels suit un barème dégressif strictement encadré par la loi.

Les débours sont les frais avancés par le notaire pour obtenir les pièces administratives nécessaires. Vous trouverez des précisions sur le site Marquiant | Votre Expert Immobilier : Conseils et Actualités concernant ces démarches.

Pourquoi l’ancien impose-t-il une fiscalité plus lourde ?

L’ancien affiche des frais de 7-8 % contre seulement 2-3 % pour le neuf. Cette différence majeure s’explique principalement par l’absence de TVA sur le prix de vente final du bien.

L’ancienneté du bâti justifie des contrôles plus stricts et des formalités coûteuses. Les recherches hypothécaires et cadastrales demandent une vigilance accrue pour sécuriser votre transaction.

Les droits d’enregistrement dans l’ancien représentent la charge fiscale principale, pesant lourdement sur le budget global de votre acquisition immobilière.

Il est donc impératif de Calculer ses frais de notaire dans l’ancien en 2026 dès le début de votre projet. Anticiper ce surcoût évite les mauvaises surprises lors du financement.

Comment se décomposent les taxes et les émoluments en 2026 ?

Après avoir compris la logique fiscale, il est temps de regarder les chiffres précis et les variations géographiques qui impactent votre portefeuille.

Impact de la localisation géographique sur votre budget

Les taux départementaux oscillent entre 5,09 % et 5,80 % selon votre secteur. L’Indre et Mayotte conservent par exemple un taux réduit avantageux. Le reste du pays applique majoritairement le plafond haut.

La facture finale dépend de la somme des prélèvements locaux. Vous subissez des disparités territoriales marquées entre les communes et les départements. Cette répartition complexe définit le coût de votre acquisition.

Voici les chiffres clés pour calculer ses frais de notaire dans l’ancien en 2026 :

- Taxe départementale : 4,50 % en général.

- Taxe communale : 1,20 %.

- Frais d’assiette : 2,37 % du montant départemental.

Comprendre le barème dégressif des émoluments

Le notaire perçoit une rémunération encadrée par un barème dégressif strict. Ces tarifs sont fixés par décret national pour garantir une équité parfaite. Le pourcentage diminue à mesure que le prix grimpe.

La TVA de 20 % s’ajoute systématiquement à ces honoraires réglementés. Pour anticiper votre financement global, utilisez ce Simulateur de Prêt Immobilier 2026 : Calculez Vos Mensualités. C’est un outil indispensable pour votre projet.

La contribution de sécurité immobilière est fixée au taux de 0,10 %. Elle sert spécifiquement à financer les formalités de publicité foncière. Cette taxe d’État reste proportionnelle au prix de vente.

3 astuces pour réduire le montant de vos frais d’acquisition

La facture peut sembler figée, pourtant des leviers légaux existent pour alléger la note finale lors du passage chez le notaire.

Isoler le prix du mobilier dans l’acte de vente

Valorisez votre cuisine équipée ou l’électroménager lors de la transaction. Cette démarche permet de soustraire ces éléments de l’assiette taxable. Vous réduisez ainsi mécaniquement vos droits de mutation.

Respectez la limite de 5 % du prix de vente admise sans justificatifs. Au-delà, une liste détaillée devient nécessaire. Voici quelques exemples de gains potentiels :

| Élément mobilier | Valeur estimée | Impact sur les frais |

|---|---|---|

| Cuisine équipée | 5 000 € | ~390 € d’économie |

| Salle de bain | 1 500 € | ~115 € d’économie |

| Luminaires | 800 € | ~60 € d’économie |

| Radiateurs mobiles | 1 200 € | ~95 € d’économie |

Conservez vos factures originales. Elles constituent votre preuve en cas de contrôle fiscal.

Négocier les frais d’agence et les remises réglementées

Basculez les frais d’agence à votre charge exclusive. Cela évite de payer des taxes sur la commission. Le gain est immédiat sur le calcul global.

Sollicitez une remise sur les émoluments du notaire. Elle atteint parfois 20 % au-delà d’un certain seuil de prix. C’est un levier souvent méconnu.

Distinguez le prix net vendeur du prix acte en main. Pour votre prêt, consultez ce guide : Courtier ou banque pour prêt immobilier : le guide 2026. Anticiper permet de mieux calculer ses frais de notaire dans l’ancien en 2026.

Anticiper le financement et le décompte définitif de l’achat

Une fois les économies identifiées, vous devez organiser le flux financier pour que le jour J se déroule sans accroc.

Intégrer les frais d’acte dans votre prêt immobilier

Évaluez l’apport personnel nécessaire. La plupart des banques exigent que vous couvriez les frais de notaire vous-même. C’est un gage de sécurité pour votre dossier.

Discutez des prêts à 110 % pour les profils à fort potentiel. Mentionnez les garanties hypothécaires. Ces financements couvrent le bien et les taxes annexes.

Utilisez ce Calculateur de Capacité d’Emprunt Immobilier 2026 – Marquiant. Cet outil aide à Calculer ses frais de notaire dans l’ancien en 2026. Anticipez ainsi votre budget global.

Gérer le dépôt de garantie et la régularisation finale

Expliquez le rôle du séquestre, souvent 5 % du prix, versé lors du compromis. C’est une garantie pour le vendeur. Le notaire sécurise ces fonds sur un compte dédié.

Le décompte définitif envoyé quelques mois après la vente peut donner lieu à un remboursement partiel si les provisions étaient trop larges.

Précisez que le virement total doit être effectif sur le compte de l’étude avant la signature. Aucun acte ne sera validé sans la réception complète des fonds.

Maîtriser votre simulation frais de notaire immobilier ancien est crucial pour sécuriser votre budget 2026. Anticipez dès maintenant les droits de mutation et les émoluments réglementés pour éviter toute surprise lors de la signature. Agissez sereinement pour transformer votre projet d’acquisition en une réussite financière durable.

FAQ

Quel est le montant des frais de notaire pour un achat immobilier ancien en 2026 ?

Pour une acquisition dans l’ancien, vous devez prévoir un budget complémentaire représentant environ 7 à 8 % du prix de vente. Cette somme globale englobe principalement les taxes reversées à l’État, les émoluments de l’office notarial ainsi que les frais liés aux démarches administratives.

À titre d’exemple, pour un bien valorisé à 220 000 €, les frais d’acquisition se situeront généralement entre 15 400 € et 17 600 €. Il est essentiel d’anticiper ce coût dès le début de votre projet pour structurer efficacement votre plan de financement.

Comment se décompose la rémunération du notaire lors d’une vente ?

La somme que vous versez lors de la signature ne revient pas intégralement au notaire. En réalité, environ 80 % du montant correspond à des taxes publiques (droits de mutation) que le professionnel collecte pour le compte du Trésor public. Le reste se répartit entre les débours et la rémunération réelle de l’étude.

Les émoluments proportionnels, qui constituent la rémunération du notaire, sont fixés par un barème national dégressif. Pour l’année 2026, ce tarif est maintenu à l’identique des années précédentes, garantissant une transparence totale sur le coût de la prestation réglementée.

Quels sont les taux des droits de mutation appliqués selon les départements ?

La fiscalité varie selon la localisation de votre futur logement en raison des disparités territoriales. Dans la majorité des départements français, le taux global appliqué est de 5,80 %. Toutefois, certains territoires comme l’Indre ou Mayotte bénéficient d’un taux réduit fixé à environ 5,09 %.

Cette taxe se décompose en une part départementale (4,50 % en moyenne), une taxe communale (1,20 %) et des frais d’assiette perçus par l’État. Nous vous recommandons de vérifier le taux en vigueur dans votre zone géographique pour affiner votre simulation.

Existe-t-il des solutions légales pour diminuer le montant des frais d’acte ?

Oui, vous pouvez optimiser la facture en isolant la valeur du mobilier (cuisine équipée, électroménager, radiateurs mobiles) du prix de vente du bien. Les taxes ne seront alors calculées que sur la valeur immobilière nette, ce qui réduit l’assiette taxable des droits de mutation.

Une autre astuce consiste à déduire les frais d’agence du prix de vente si ces derniers sont mis à la charge de l’acquéreur. Enfin, sachez qu’une remise sur les émoluments peut être accordée par le notaire, dans la limite de 20 %, pour les transactions dont le montant est supérieur à 100 000 €.

Pourquoi les frais sont-ils plus élevés dans l’ancien que dans le neuf ?

La différence est significative : comptez 7 à 8 % pour l’ancien contre seulement 2 à 3 % pour le neuf. Cette disparité s’explique par le fait que les droits d’enregistrement sont bien plus lourds dans l’ancien, alors que le neuf bénéficie d’une fiscalité allégée pour encourager la construction.

Dans l’ancien, l’absence de TVA sur le prix de vente final est compensée par ces droits de mutation élevés. De plus, les formalités administratives et les contrôles liés à l’ancienneté du bâti génèrent des débours plus importants pour sécuriser juridiquement votre transaction.