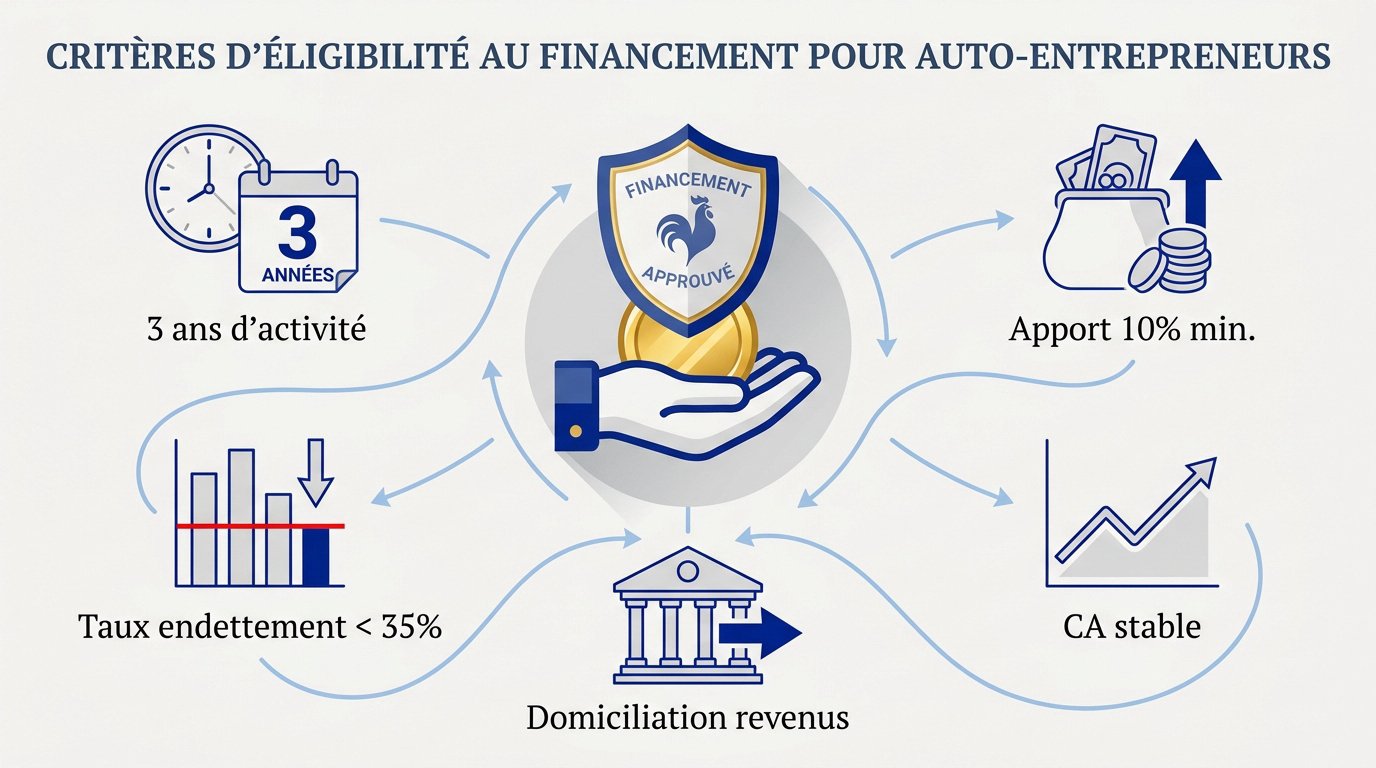

L’essentiel à retenir : l’obtention d’un prêt immobilier en auto-entreprise repose sur la preuve d’une stabilité financière via trois ans d’activité et un apport personnel minimal de 10 %. Cette rigueur permet de valider votre solvabilité malgré l’absence de fiches de paie. Un taux d’endettement limité à 35 % et une gestion de compte sans incident facilitent l’accord bancaire…

Les banques exigent généralement trois ans d’activité stable avant d’accorder un financement aux travailleurs indépendants. Pour obtenir un prêt immobilier auto-entrepreneur conditions, vous devez présenter un dossier financier solide et une gestion de trésorerie irréprochable.

Le statut d’indépendant est souvent perçu comme un profil à risque en raison de la variabilité des revenus. Cet article détaille les étapes nécessaires pour valider votre solvabilité et rassurer les établissements bancaires sur la pérennité de votre projet immobilier…

- Identification des critères d’éligibilité pour le financement

- Collecte des justificatifs financiers et administratifs

- Calcul de la capacité d’emprunt réelle

- Valorisation de l’apport personnel et du co-emprunteur

- Assainissement de la gestion des comptes bancaires

- Sélection des garanties et de l’assurance de prêt

- Exploration des solutions de financement complémentaires

Identification des critères d’éligibilité pour le financement

Un prêt immobilier pour auto-entrepreneur exige 2 à 3 ans d’activité stable, un apport minimal de 10 % et un taux d’endettement sous les 35 %. Ces critères financiers rigoureux valident la pérennité de votre projet indépendant.

Le passage à l’étape suivante nécessite une analyse précise de votre historique professionnel…

Exigence d’ancienneté de l’activité

Vous devez justifier de trois bilans comptables consécutifs. Ce recul permet à la banque d’évaluer la viabilité réelle de votre entreprise. Votre dossier gagne ainsi en crédibilité immédiate.

Certains métiers du numérique bénéficient parfois de souplesse. Une tolérance existe pour les secteurs affichant une forte croissance.

Sans ces deux ou trois ans d’exercice, le dossier risque un refus immédiat. La stabilité est votre priorité absolue.

Stabilité du chiffre d’affaires annuel

Analysez la régularité de vos revenus sur les derniers exercices clos. Les banques détestent les chutes brutales de chiffre d’affaires. Justifiez chaque variation saisonnière par des éléments concrets. Montrez une tendance de croissance saine.

Consultez ce guide : Meilleur placement immobilier en 2026 : les opportunités.

Un revenu lissé rassure le prêteur sur votre capacité à honorer vos mensualités. Soyez toujours transparent.

Domiciliation des revenus professionnels

Proposez de domicilier vos revenus professionnels dans l’établissement prêteur. C’est un levier de négociation puissant. Regrouper vos flux financiers simplifie la gestion pour le conseiller bancaire.

Cette marque de confiance renforce votre relation de proximité. Cela démontre votre engagement réel à long terme.

Précisez les attentes des conseillers sur la visibilité de votre trésorerie. Une gestion centralisée évite les zones d’ombre administratives.

Collecte des justificatifs financiers et administratifs

Après avoir validé votre éligibilité, vous devez maintenant constituer un dossier solide avec des pièces justificatives irréprochables.

Bilans et liasses fiscales

Vous devez fournir vos déclarations de chiffre d’affaires obligatoires. Un compte de résultat simplifié permet d’analyser vos bénéfices réels. Ces documents comptables valident la rentabilité de votre structure.

Les pièces suivantes sont requises pour votre dossier :

- Bilans certifiés

- Attestations de vigilance URSSAF

- Déclarations de CA

Les attestations de l’URSSAF prouvent que vous êtes à jour de vos cotisations sociales. C’est un gage de sérieux.

Avis d’imposition récents

Présentez vos deux derniers avis d’imposition complets. La banque vérifie la corrélation entre votre bénéfice déclaré et votre capacité d’emprunt réelle. Elle cherche une cohérence parfaite entre vos chiffres d’affaires et vos revenus nets imposables.

Consultez cet outil : Calculer ses frais de notaire dans l’ancien en 2026.

Toute discordance entre ces documents peut entraîner un rejet immédiat de votre demande de prêt.

Relevés bancaires personnels et professionnels

Analysez vos six derniers mois de mouvements bancaires avec précision. Identifiez les signes d’une gestion saine sans aucun incident de paiement. Séparez clairement vos flux de trésorerie personnels et pros.

La clarté de vos relevés bancaires est le reflet direct de votre fiabilité en tant qu’emprunteur indépendant.

Montrez que vous maîtrisez votre budget sans jamais flirter avec le découvert. Votre rigueur est votre meilleur atout.

Calcul de la capacité d’emprunt réelle

Une fois vos documents réunis, il est temps de passer au calcul technique de votre capacité de financement.

Application du taux d’endettement de 35 %

Respectez la limite maximale de 35 % imposée par le HCSF. Ce seuil inclut vos futures mensualités et vos crédits en cours. Calculez votre reste à vivre avec une grande prudence.

Utilisez ce Simulateur de Prêt Immobilier 2026 pour vos projections. Cet outil facilite vos estimations financières.

Intégrez toutes vos charges fixes dans cette équation financière complexe. Ne sous-estimez jamais vos dépenses courantes de foyer.

Abattements forfaitaires selon le régime

Différenciez les taux d’abattement entre les activités BIC et BNC. Le fisc applique des pourcentages fixes pour déterminer votre revenu net après charges. Comprenez l’impact de votre régime fiscal sur le montant final que la banque retiendra pour l’emprunt.

| Régime | Type d’activité | Abattement forfaitaire | Revenu retenu par la banque |

|---|---|---|---|

| Micro-BIC | Vente | 71 % | 29 % |

| Micro-BIC | Prestation | 50 % | 50 % |

| Micro-BNC | Libéral | 34 % | 66 % |

Votre bénéfice réel peut différer de ce calcul forfaitaire. Anticipez cette nuance avec votre banquier.

Détermination du revenu net retenu

Appliquez la formule du revenu assimilé salaire utilisée par les banques. Faites une moyenne lissée sur les trois dernières années d’activité. Prévoyez une éventuelle décote de sécurité de 10 %.

Cette prudence bancaire vise à compenser l’absence de fiches de paie classiques. C’est une règle standard du secteur.

Justifiez la pérennité de vos revenus pour limiter cette décote. Un argumentaire solide peut faire varier les chiffres.

Valorisation de l’apport personnel et du co-emprunteur

Pour compenser le risque lié au statut d’indépendant, l’apport et l’entourage familial jouent un rôle déterminant.

Seuil minimal de l’apport conseillé

Visez un apport personnel de 10 % minimum pour couvrir les frais de notaire. Un montant supérieur rassure immédiatement votre prêteur sur votre sérieux. Démontrez une capacité d’épargne constante.

Consultez ce dossier thématique : Défiscalisation immobilière sans apport : Guide 2026. Cette ressource complète votre approche.

Plus votre apport est conséquent, plus le taux d’intérêt proposé sera compétitif. C’est un gage de sécurité majeur.

Avantages du co-emprunteur en CDI

Emprunter avec un conjoint en CDI facilite grandement l’obtention du crédit. Le salaire fixe apporte une sécurité indispensable à l’organisme bancaire. Cela permet de lisser les risques financiers globaux.

La solidarité des revenus renforce la structure de votre dossier. C’est un filet de sécurité pour la banque.

Même avec un petit salaire, le CDI du co-emprunteur stabilise la perception de votre capacité de remboursement.

Rédaction d’un prévisionnel d’activité

Anticipez vos revenus futurs pour prouver votre solvabilité à long terme. Présentez des contrats fermes ou des bons de commande déjà signés pour l’année prochaine. Argumentez avec conviction sur la pérennité de votre modèle économique actuel. Soyez proactif.

Un prévisionnel réaliste montre que vous maîtrisez votre marché. Ne soyez pas trop optimiste non plus.

Ce document sert de preuve de votre vision stratégique. Il rassure sur la continuité de l’activité.

Assainissement de la gestion des comptes bancaires

Au-delà des chiffres, c’est votre comportement bancaire quotidien qui sera scruté à la loupe par les analystes.

Absence de découverts et d’incidents

Nettoyez vos relevés de tout agio ou commission d’intervention avant la demande. Un seul rejet de prélèvement peut dégrader votre score de crédit. Maintenez un solde positif constant.

« Un compte bancaire sans incident est le premier critère de confiance pour un banquier face à un indépendant. »

La banque cherche des preuves de votre capacité à gérer l’imprévu. Montrez que vous gardez toujours une marge.

Preuve d’une épargne régulière

Mettez en place des virements automatiques vers un livret d’épargne dédié. Montrez que votre loyer actuel sera remplacé sans difficulté par la future mensualité. Valorisez votre patrimoine financier.

Vous pouvez consulter les informations sur l’ Achat immobilier en indivision : Avantages & risques 2026.

Cette discipline financière prouve que vous savez mettre de l’argent de côté. C’est un signal positif très fort.

Justification des dépenses professionnelles

Expliquez clairement la nature de vos investissements liés à votre activité professionnelle. Prouvez que vos charges sont maîtrisées et totalement cohérentes avec votre secteur. Évitez absolument les dépenses personnelles excessives sur votre compte pro. Soyez rigoureux.

La confusion des genres entre pro et perso inquiète les banques. Gardez des frontières étanches.

Chaque sortie d’argent doit avoir une explication logique. Votre comptabilité doit être transparente et lisible.

Sélection des garanties et de l’assurance de prêt

Le financement ne s’arrête pas au taux ; les garanties et l’assurance constituent le socle de votre protection.

Hypothèque et cautionnement mutuel

Comparez les coûts réels entre une hypothèque classique et une caution mutuelle. Le nantissement de vos placements peut aussi être une option intéressante. Choisissez la garantie adaptée.

L’organisme de caution type Crédit Logement est souvent plus souple. Il permet de récupérer une partie des frais.

Pour un indépendant, la caution mutuelle évite les frais de mainlevée en cas de revente rapide. Réfléchissez-y bien.

Assurance emprunteur et franchises ITT

Négociez fermement les délais de franchise pour l’incapacité temporaire de travail. Vérifiez scrupuleusement les exclusions liées aux pathologies dorsales ou psychologiques fréquentes chez les indépendants. Adaptez les quotités selon les revenus réels de chaque co-emprunteur. Soyez vigilant.

Une franchise de 90 jours est souvent trop longue pour un auto-entrepreneur. Visez 30 jours.

Protégez votre foyer contre les aléas de santé. C’est le pilier de votre sérénité financière.

Délégation d’assurance pour réduire les coûts

Comparez les offres externes au contrat groupe proposé par votre banque. Maintenez impérativement l’équivalence des garanties exigée par le prêteur. Améliorez votre protection sociale globale d’indépendant.

Vous pouvez consulter ce guide : Courtier ou banque pour prêt immobilier : le guide 2026.

La délégation peut vous faire économiser des milliers d’euros sur la durée. Ne négligez pas cette étape.

Exploration des solutions de financement complémentaires

Si le prêt classique semble difficile, d’autres leviers et dispositifs publics peuvent débloquer votre situation.

Prêts aidés et dispositifs publics

Vérifiez votre éligibilité au Prêt à Taux Zéro pour votre résidence principale. Le Prêt d’Accession Sociale offre également des conditions avantageuses sous plafonds. Étudiez ces aides d’État.

Utilisez ce Simulateur PTZ 2026. Cet outil facilite vos premières estimations de financement.

Ces dispositifs réduisent le coût global de votre crédit. Ils sont cumulables avec un prêt bancaire classique.

Rôle du courtier spécialisé

Identifiez des experts habitués aux profils atypiques et aux travailleurs indépendants. Préparez un argumentaire de vente percutant pour convaincre les banques. Gagnez un temps précieux en prospection.

Un bon courtier connaît les établissements les plus ouverts aux auto-entrepreneurs. Il optimise votre dossier technique.

Son expertise permet souvent de débloquer des dossiers refusés en direct. C’est un investissement rentable.

Location-accession et leasing immobilier

Présentez le fonctionnement du PSLA pour les indépendants sans apport immédiat. Expliquez la phase de location préalable avant l’achat définitif du bien immobilier. Analysez les avantages fiscaux comme l’exonération de taxe foncière durant quinze ans. C’est une alternative sérieuse.

Ce système permet de tester votre capacité de remboursement en douceur. C’est un tremplin vers la propriété.

Renseignez-vous auprès des promoteurs locaux pour ces programmes spécifiques. La demande est forte.

La validation de votre prêt immobilier auto-entrepreneur conditions exige trois ans d’activité, un apport de 10 % et une gestion sans découvert. Préparez vos bilans pour respecter le taux d’endettement de 35 % et sécuriser votre financement. Votre rigueur actuelle garantit votre propriété de demain.

FAQ

Quelle est la durée d’activité minimale requise pour un auto-entrepreneur ?

Vous devez justifier de deux à trois ans d’exercice continu. Ce délai permet à l’établissement bancaire de constater la récurrence de vos revenus et la viabilité de votre entreprise.

Quel montant d’apport personnel est nécessaire pour votre projet ?

Un apport minimal de 10 % du prix du bien est fortement recommandé. Cette somme couvre généralement les frais annexes et démontre votre capacité d’épargne aux yeux du prêteur.

Comment la banque calcule-t-elle vos revenus d’indépendant ?

Le calcul s’effectue sur la base de votre chiffre d’affaires après application d’un abattement forfaitaire. Ce taux varie selon votre activité : 71 % pour le commerce, 50 % pour les services BIC et 34 % pour les activités libérales BNC.

Quelles sont les conditions relatives au taux d’endettement ?

Votre taux d’endettement ne doit pas dépasser le seuil de 35 % de vos revenus nets. Ce calcul intègre vos futures mensualités de crédit ainsi que l’ensemble de vos charges fixes actuelles.

Quels documents devez-vous fournir pour votre demande de prêt ?

Vous devez présenter vos trois derniers bilans comptables ainsi que vos deux derniers avis d’imposition. Les relevés de comptes bancaires des six derniers mois sont également requis pour analyser votre gestion financière.

Est-il utile d’avoir un co-emprunteur salarié en CDI ?

La présence d’un co-emprunteur disposant d’un contrat à durée indéterminée sécurise votre dossier. Ses revenus stables constituent une garantie complémentaire pour l’organisme de financement.

Quelles garanties pouvez-vous proposer à l’établissement prêteur ?

Vous pouvez recourir à une hypothèque, à un cautionnement mutuel ou au nantissement de placements financiers. Ces dispositifs visent à couvrir le risque de défaut de paiement durant la période de remboursement.

Quelles sont les solutions en cas de refus de prêt classique ?

Vous pouvez explorer des alternatives comme le prêt in fine, le crédit-bail immobilier ou le prêt entre particuliers. Le recours à un courtier spécialisé permet également d’identifier les banques les plus favorables à votre statut.