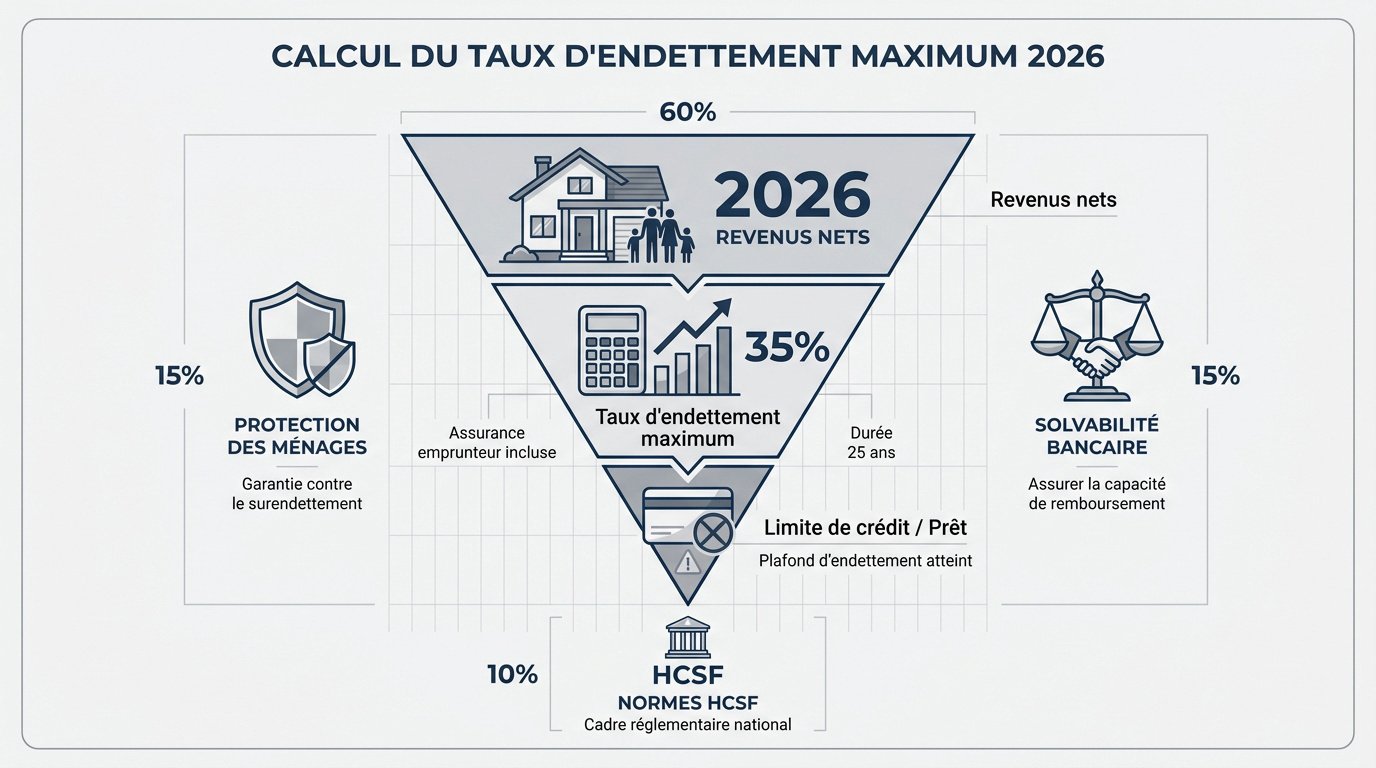

L’essentiel à retenir : le taux d’endettement maximal demeure fixé à 35 % des revenus nets en 2026, assurance incluse. Cette norme du HCSF sécurise votre budget en garantissant un reste à vivre suffisant. Une marge de dérogation de 20 % existe toutefois pour les dossiers solides, favorisant principalement les primo-accédants et les acquisitions de résidences principales.

Le taux d’endettement maximal autorisé par le Haut Conseil de stabilité financière reste fixé à 35 % pour l’année 2026. Un dépassement de ce plafond réglementaire entraîne quasi systématiquement un refus de financement pour votre projet immobilier.

Cet article vous permet de calculer son taux d’endettement maximum en 2026 et détaille les méthodes pour optimiser votre dossier bancaire. Nous analysons les revenus pris en compte et les charges déductibles pour sécuriser votre futur emprunt…

- Calculer son taux d’endettement maximum en 2026

- Détail de la formule pour évaluer votre capacité

- 3 facteurs modifiant l’analyse de votre dossier

- Peut-on emprunter en dépassant le seuil légal ?

- Méthodes pour abaisser vos mensualités en cours

Calculer son taux d’endettement maximum en 2026

En 2026, le taux d’endettement maximal reste fixé à 35 % des revenus nets, assurance emprunteur incluse, sur une durée de 25 ans. Ce ratio protège les ménages contre le surendettement tout en définissant leur solvabilité bancaire.

La perception de votre solvabilité bancaire par les prêteurs dépend directement de la maîtrise de cet indicateur financier.

Signification du ratio pour les prêteurs

Pour une banque, ce ratio n’est pas qu’un chiffre. C’est le thermomètre du risque de défaut de paiement. Il mesure votre capacité réelle de remboursement.

Un dossier solide repose sur une gestion saine. Les prêteurs cherchent une stabilité financière durable avant tout engagement. Vous pouvez consulter des experts sur marquiant.fr pour évaluer votre profil.

Un taux maîtrisé garantit que vous pourrez honorer vos mensualités sans sacrifier votre quotidien. Cela assure la pérennité de votre projet immobilier sur le long terme.

Normes fixées par le HCSF

La section suivante détaille les règles strictes imposées par les autorités financières pour encadrer votre futur emprunt.

La limite de 35 % est la règle d’or imposée par le Haut Conseil de stabilité financière. Personne n’y échappe sans dérogation spécifique.

Ce calcul intègre impérativement l’assurance emprunteur. Beaucoup d’acheteurs oublient ce coût dans leur simulation initiale. Il est utile de comprendre le calcul de l’assurance pour éviter les mauvaises surprises.

Cette norme évite l’accumulation de dettes insoutenables. Elle sécurise autant l’emprunteur que le système bancaire français face aux fluctuations économiques. Votre protection financière est ainsi garantie par ce plafond…

Détail de la formule pour évaluer votre capacité

Une fois les normes comprises, il faut passer à la pratique pour chiffrer précisément votre situation personnelle.

Application de la règle mathématique de base

Divisez vos charges fixes par vos revenus nets. Multipliez ensuite le résultat par cent pour obtenir votre pourcentage d’endettement. Cette opération simple définit votre profil financier.

Pour 4 000 euros de revenus et 1 200 euros de charges, le taux est de 30 %. C’est une base de travail essentielle. Ce chiffre sert de référence aux banques.

Ce pourcentage détermine immédiatement votre marge de manœuvre. Plus il est bas, plus votre dossier séduit. Vous rassurez ainsi les organismes prêteurs.

Recensement des charges financières mensuelles

Les crédits auto, les prêts personnels et les pensions alimentaires comptent. N’oubliez surtout pas la future mensualité de votre prêt immobilier cible. Listez chaque sortie d’argent récurrente. Soyez exhaustif pour éviter les mauvaises surprises.

- mensualités de crédits en cours

- pensions versées

- loyers persistants

- futures charges de prêt

Différencier ces charges des dépenses courantes. Les factures d’énergie ou les courses alimentaires ne rentrent pas dans ce calcul spécifique. Elles impactent uniquement votre reste à vivre.

L’honnêteté du recensement est primordiale. Toute omission sera détectée lors de l’examen de vos relevés de compte bancaires. La transparence garantit la solidité de votre demande.

Identification des revenus nets stables

Il est crucial de définir les revenus pris en compte. Les banques adorent les salaires en CDI. Les revenus variables sont souvent pondérés sur une moyenne de trois ans. La régularité prime sur le montant brut.

Préciser le cas du locatif. En général, seuls 70 % des loyers perçus sont retenus. Cela permet de couvrir les charges et les éventuels impayés. Consultez les opportunités de placement immobilier 2026 pour affiner vos prévisions.

Exclure les revenus précaires. Les primes exceptionnelles ou les allocations temporaires ne sont presque jamais comptabilisées par les analystes. Ils privilégient les ressources pérennes et vérifiables…

3 facteurs modifiant l’analyse de votre dossier

Le calcul brut ne suffit pas toujours car les banques affinent leur jugement selon des critères plus subtils.

Calcul du reste à vivre disponible

Le reste à vivre est la somme dont vous disposez après avoir payé toutes vos dettes. C’est le véritable filet de sécurité. Il couvre vos besoins quotidiens essentiels.

Un célibataire n’a pas les mêmes besoins qu’une famille nombreuse. Les banques fixent des planchers minimaux par personne. Elles exigent entre 700 et 1 000 euros pour un profil seul.

Ce critère peut bloquer un dossier. Même à 30 % d’endettement un reste à vivre trop faible entraîne un refus. Votre capacité à subvenir à vos besoins est prioritaire.

Évaluation du saut de charge logement

Comparez votre loyer actuel et votre mensualité future. Si vous payez 800 euros de loyer pour une mensualité de 1 200 euros le saut est de 400 euros.

La banque vérifie si vous mettez déjà de côté la différence chaque mois. C’est une preuve de sérieux indéniable. Votre capacité d’épargne actuelle valide la faisabilité du projet financier.

Un changement de train de vie non préparé effraie les conseillers bancaires les plus souples. Un saut de charge nul ou négatif constitue au contraire un atout majeur.

Prise en compte du patrimoine existant

Ne videz pas tous vos comptes pour l’apport. Garder une épargne de précaution rassure énormément votre banquier. Cette réserve financière permet de faire face aux imprévus immobiliers.

Un PEL ou une assurance-vie servent de garanties complémentaires. Ils prouvent votre capacité à accumuler du capital sur le long terme. Ces actifs financiers renforcent la solidité de votre profil.

Un profil avec de l’ancienneté compense parfois un apport un peu plus modeste. La stabilité professionnelle demeure un indicateur de confiance pour calculer votre taux d’endettement maximum en 2026…

Peut-on emprunter en dépassant le seuil légal ?

Malgré la rigidité apparente des 35 %, des fenêtres de tir existent pour certains profils spécifiques.

Fonctionnement des dérogations bancaires autorisées

Les banques disposent d’une marge de manœuvre. Une dérogation est possible pour un dossier sur cinq. Cette flexibilité permet de traiter des projets complexes. Elle offre une respiration nécessaire face aux normes strictes.

La flexibilité du HCSF permet aux banques d’accompagner des projets solides qui dépassent légèrement les normes, sous réserve d’un dossier irréprochable.

Le quota cible prioritairement la résidence principale. La majorité des exceptions finance l’achat du logement habituel. Cette orientation répond à une volonté sociale forte. Les banques flèchent leurs ressources vers ce segment.

Le système privilégie activement les nouveaux acheteurs. Les primo-accédants éligibles au PTZ bénéficient de conditions souples. Ils occupent une place centrale dans les quotas. Les banques facilitent leur première acquisition immobilière.

Avantages des profils à hauts revenus

Les revenus élevés bénéficient d’une souplesse accrue. Un reste à vivre important rend l’endettement secondaire. La banque accepte alors de franchir le seuil légal. La sécurité financière du profil prime sur le ratio.

Le mode de calcul influence grandement le résultat. Le calcul différentiel favorise les investisseurs aguerris. Il permet de soustraire les charges des revenus fonciers. Cette méthode optimise la capacité d’emprunt globale du projet.

Les banques recherchent activement des clients patrimoniaux. Elles adaptent les règles pour capter ces profils. La stratégie commerciale autorise une certaine flexibilité technique. Le potentiel futur de l’emprunteur justifie cet assouplissement.

| Profil | Taux d’endettement type | Reste à vivre min. | Flexibilité banque |

|---|---|---|---|

| Primo-accédant | 35% à 37% | 800 € | Haute |

| Investisseur locatif | 35% | 1200 € | Moyenne |

| Haut revenu | 35% à 40% | 2500 € | Haute |

| Profil standard | 35% | 800 € | Faible |

Calculer votre taux d’endettement maximum en 2026 reste la première étape de votre parcours immobilier…

Méthodes pour abaisser vos mensualités en cours

Si votre taux actuel est trop élevé, plusieurs leviers concrets permettent de corriger le tir rapidement.

Utilisation du regroupement de crédits

Il est possible de fusionner vos prêts. Regrouper vos crédits conso et immo réduit votre mensualité unique. Cela redonne de l’air à votre budget mensuel immédiatement.

Attention à la durée : baisser l’échéance implique souvent d’allonger la durée totale du prêt. Le coût global du crédit augmentera mécaniquement sur le long terme.

Évaluer le gain sur le taux d’effort. C’est une solution radicale pour repasser sous la barre fatidique des 35 %.

Renégociation de l’assurance avec la loi Lemoine

Grâce à la loi Lemoine, vous pouvez changer d’assurance de prêt à tout moment désormais. Plus besoin d’attendre la date anniversaire du contrat.

L’impact financier est significatif : une assurance moins chère fait baisser le coût total de votre mensualité. Chaque euro gagné améliore directement votre taux d’endettement.

Conseiller la mise en concurrence. Utilisez des comparateurs pour diviser votre prime par deux sans réduire vos garanties.

Impact de l’apport personnel sur le prêt

Il faut réduire le capital emprunté. En injectant plus d’apport, vous diminuez le montant de la dette. La mensualité baisse mécaniquement en conséquence.

Mobiliser les aides publiques. Le PTZ est un levier puissant pour optimiser votre financement. Il réduit le coût du crédit sans alourdir l’endettement.

Ajuster la durée. Parfois, allonger le prêt de quelques années suffit à respecter les critères du HCSF…

Vous maîtrisez désormais les critères du HCSF pour calculer son taux d’endettement maximum en 2026. Appliquez la formule mathématique et optimisez vos charges pour sécuriser votre solvabilité bancaire. Agissez dès maintenant pour valider votre dossier et concrétiser votre projet immobilier avec sérénité.

FAQ

Quel est le taux d’endettement maximal autorisé pour un crédit en 2026 ?

Le taux d’endettement maximal autorisé en 2026 est fixé à 35 % de vos revenus nets. Cette norme est imposée par le Haut Conseil de stabilité financière pour limiter les risques de surendettement des ménages.

Ce plafond de 35 % inclut obligatoirement le coût de votre assurance emprunteur. La durée de remboursement de votre prêt ne peut généralement pas excéder 25 ans, sauf cas particuliers liés à la construction ou à la rénovation.

Comment s’effectue le calcul de votre taux d’endettement ?

Vous devez diviser le total de vos charges financières mensuelles par le montant de vos revenus mensuels nets. Multipliez ensuite ce résultat par cent pour obtenir votre pourcentage d’endettement réel.

Le calcul intègre vos mensualités de crédits actuels, la future mensualité de votre prêt immobilier et vos éventuelles pensions alimentaires versées. Les dépenses de la vie courante comme l’alimentation ne sont pas incluses dans cette formule.

Quels revenus les banques retiennent-elles pour votre dossier ?

Les établissements bancaires comptabilisent l’intégralité de vos salaires fixes et de vos pensions. Les revenus variables et les commissions sont pondérés selon une moyenne de vos gains passés pour garantir leur stabilité.

Les revenus locatifs perçus sont retenus à hauteur de 70 % de leur montant brut. Les primes exceptionnelles et les allocations temporaires sont exclues du calcul car elles ne présentent pas un caractère permanent.

Est-il possible de dépasser le seuil de 35 % d’endettement ?

Les banques disposent d’une marge de dérogation pour 20 % de leurs dossiers de financement. Cette flexibilité permet de valider des projets dont le taux d’effort est légèrement supérieur à la norme légale.

Ces dérogations ciblent prioritairement l’achat d’une résidence principale. Un reste à vivre important ou un apport personnel conséquent sont des critères essentiels pour bénéficier de cette tolérance bancaire.

Comment pouvez-vous réduire votre taux d’endettement actuel ?

Vous pouvez solder vos crédits à la consommation en cours pour diminuer vos charges mensuelles. Le recours au regroupement de crédits permet également de fusionner vos dettes en une seule mensualité plus faible.

L’optimisation de votre assurance emprunteur via la loi Lemoine réduit le coût total de votre crédit. Augmenter votre apport personnel ou mobiliser un Prêt à Taux Zéro sont d’autres leviers efficaces pour abaisser votre endettement…