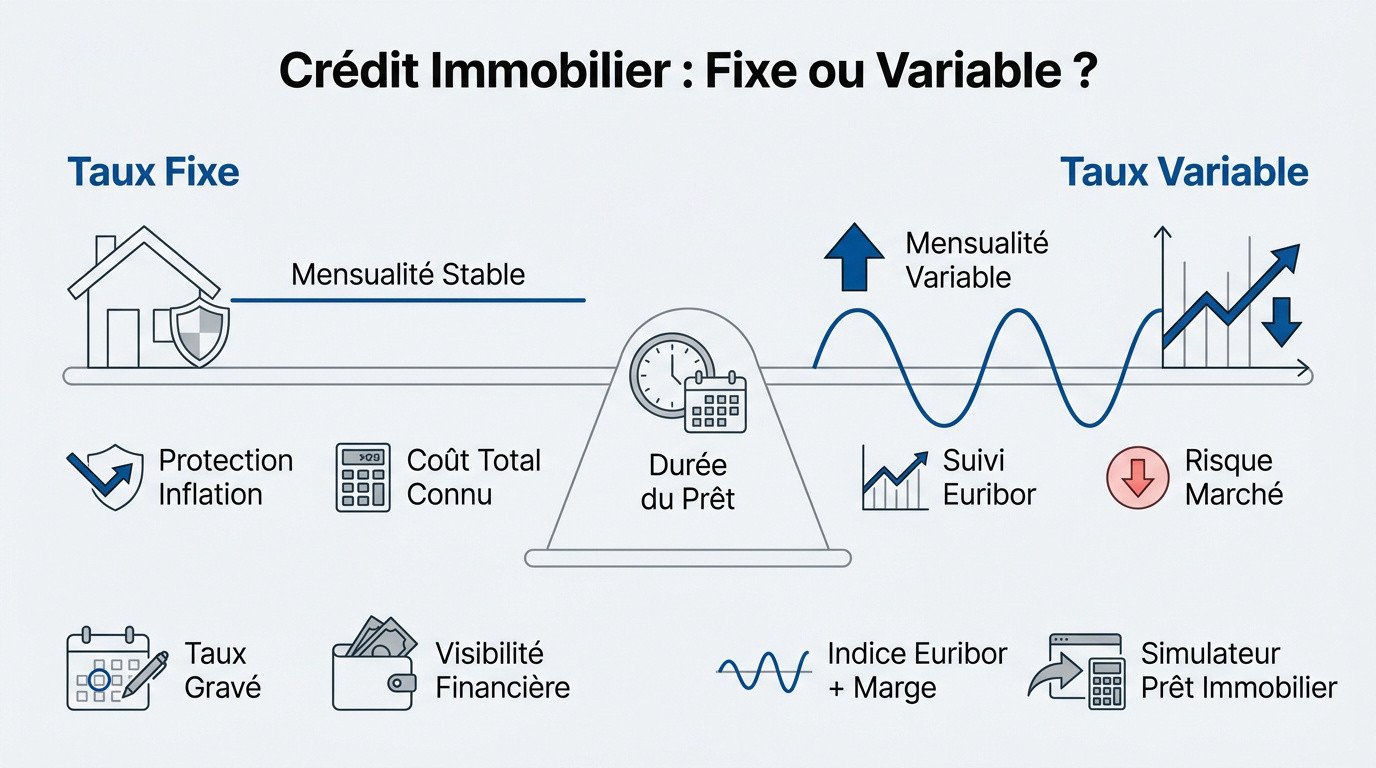

L’essentiel à retenir : le prêt à taux fixe garantit une stabilité budgétaire absolue, tandis que le taux variable capé permet de profiter des baisses du marché tout en limitant les risques de hausse. Cette option hybride est particulièrement performante sur des durées courtes de 5 à 7 ans, offrant un taux initial plus attractif pour optimiser votre coût de crédit total.

Le marché du crédit immobilier repose sur un arbitrage fondamental entre la prévisibilité du taux fixe et les opportunités fluctuantes de l’indice Euribor. Alors que la majorité des emprunteurs privilégient la sécurité contractuelle, l’évolution des conditions bancaires impose une analyse rigoureuse pour optimiser le coût total de votre financement.

Pourtant, l’incertitude liée aux marchés financiers rend le choix d’une structure de remboursement complexe et potentiellement risqué pour votre budget. Ce comparatif crédit immobilier taux fixe ou variable décortique les mécanismes de chaque option pour vous aider à sécuriser votre patrimoine tout en maîtrisant vos mensualités sur le long terme.

- Comprendre le comparatif crédit immobilier taux fixe ou variable

- Pourquoi choisir la sérénité d’une mensualité immuable

- Maîtriser les risques et les gains du taux variable capé

- Arbitrer selon votre profil et la durée du prêt

Comprendre le comparatif crédit immobilier taux fixe ou variable

Le prêt à taux fixe garantit une mensualité identique jusqu’au terme, tandis que le taux variable s’indexe sur l’Euribor, exposant le coût aux fluctuations des marchés financiers. Choisir la sécurité du fixe protège contre l’inflation, alors que le variable capé offre une protection contre les hausses brutales d’indices.

La stabilité contractuelle reste l’argument massue pour la majorité des foyers souhaitant verrouiller leur budget sur le long terme.

Les piliers de la stabilité avec le taux fixe

Le taux d’intérêt reste gravé dans le marbre dès la signature. Cette immuabilité protège l’emprunteur contre les tempêtes économiques mondiales.

Le coût total du crédit est connu à l’avance. Aucune surprise ne vient perturber le tableau d’amortissement initialement prévu.

La visibilité financière est ici totale. Vous gérez votre reste à vivre sans craindre une envolée des taux directeurs.

La mécanique d’indexation du taux variable

Le taux variable suit l’évolution de l’indice Euribor, souvent à trois mois ou un an. Une marge bancaire fixe s’ajoute systématiquement à cet indice de référence pour le calcul final.

Pour affiner votre projet, utilisez notre simulateur de prêt immobilier. Cet outil permet d’anticiper vos futures échéances.

Si les taux chutent, votre mensualité baisse mécaniquement. À l’inverse, une remontée des marchés alourdit directement votre remboursement mensuel.

Pourquoi choisir la sérénité d’une mensualité immuable

Au-delà de la simple technique bancaire, le choix du fixe relève souvent d’une stratégie de protection patrimoniale face à l’incertitude.

Prévisibilité du budget et protection contre l’inflation

Emprunter à taux fixe permet de parier sur l’érosion de la dette par l’inflation. Votre mensualité reste figée alors que vos revenus et les prix augmentent globalement avec le temps. C’est un avantage mécanique puissant.

Vous pouvez utiliser ce calculateur de capacité d’emprunt immobilier pour vous projeter concrètement. Cet outil facilite votre simulation budgétaire immédiate. Il sécurise ainsi votre vision financière à long terme.

Cette option élimine le stress lié aux décisions des banques centrales. Vous dormez tranquille, sachant que votre banque ne peut modifier unilatéralement les conditions de votre contrat de prêt. La stabilité est totale.

Flexibilité via les clauses de modularité et de report

Les contrats modernes incluent souvent des options pour ajuster les échéances. Vous pouvez augmenter vos versements pour réduire la durée totale. À l’inverse, une baisse temporaire est possible en cas de coup dur financier. C’est une souplesse indispensable aujourd’hui.

Voici les leviers dont vous disposez généralement pour piloter votre crédit :

- Modulation à la hausse pour raccourcir le prêt.

- Modulation à la baisse pour alléger le budget.

- Report d’échéance complet en cas d’imprévu majeur.

Le report de mensualité permet de suspendre les paiements pendant quelques mois. Cette sécurité contractuelle offre une respiration bienvenue lors des accidents de la vie. Vous gardez ainsi la maîtrise de votre trésorerie.

Maîtriser les risques et les gains du taux variable capé

Mais si vous avez le goût du risque mesuré, le taux variable capé propose un compromis hybride entre économies potentielles et sécurité relative.

Fonctionnement du cap comme garde-fou contre l’Euribor

Le cap constitue une barrière contractuelle limitant la hausse du taux d’intérêt. Un prêt capé +1 garantit que votre taux ne dépassera jamais le taux initial augmenté de 1%.

Le taux capé agit comme une assurance contre les dérives du marché, offrant le bénéfice des baisses sans subir la totalité des hausses brutales de l’Euribor.

Contrairement au variable pur, cette formule empêche l’explosion incontrôlée de vos mensualités. C’est un outil de gestion des risques qui rassure les banques tout en profitant à l’emprunteur averti.

Stratégie de passage au fixe et renégociation

La plupart des contrats variables permettent de basculer vers un taux fixe en cours de route. Cette option s’active généralement à chaque date anniversaire du prêt immobilier selon des modalités précises.

Vous pouvez choisir de renégocier son prêt immobilier pour optimiser son coût de crédit en cas de baisse des taux. Cette démarche sécurise votre budget durablement.

La marge bancaire reste le seul élément stable dans cette équation fluctuante. Comprendre son poids permet de mieux évaluer l’intérêt réel d’un changement de stratégie en plein milieu du remboursement.

Arbitrer selon votre profil et la durée du prêt

Finalement, le meilleur choix dépend moins des marchés que de votre propre horizon d’investissement et de votre solidité financière.

Impact de la durée courte sur l’avantage financier

Sur une durée courte, typiquement moins de sept ans, le taux variable est souvent gagnant. Les risques de remontée brutale sont limités par le temps. Vous profitez d’un taux de départ plus bas que le fixe. C’est idéal pour un investissement locatif rapide.

| Critère | Taux Fixe | Taux Variable Capé | Recommandation |

|---|---|---|---|

| Durée du prêt | Longue | Courte | Variable si < 7 ans |

| Profil emprunteur | Prudent | Averti | Fixe pour la sérénité |

| Risque accepté | Nul | Modéré | Capé pour la sécurité |

| Coût initial | Élevé | Faible | Variable pour l’économie |

Votre taux d’endettement dicte aussi les limites de votre choix. Les banques sont plus frileuses sur le variable si votre budget est déjà tendu. L’apport personnel reste votre meilleur allié ici.

Importance du TAEG et de l’apport dans la négociation

Le TAEG est l’unique juge de paix pour comparer deux offres concurrentes. Il intègre le taux nominal, mais aussi l’assurance et tous les frais annexes du dossier bancaire.

Pour obtenir les meilleures conditions, vous pouvez solliciter un courtier ou banque pour prêt immobilier afin de bien choisir votre interlocuteur lors de la négociation.

Un apport conséquent réduit le risque perçu par l’établissement prêteur. Cela vous permet d’exiger une marge bancaire beaucoup plus faible.

Ne négligez jamais les indemnités de remboursement anticipé. Elles impactent lourdement la rentabilité finale de votre opération financière, surtout en cas de revente rapide.

Votre choix dépend de votre profil : privilégiez la sécurité absolue du taux fixe pour une visibilité totale, ou l’opportunité du variable capé sur une durée courte. Ce comparatif crédit immobilier taux fixe ou variable souligne l’importance d’agir vite pour verrouiller les meilleures conditions. Sécurisez dès maintenant votre patrimoine pour bâtir sereinement votre avenir immobilier.

FAQ

Pourquoi privilégier un prêt immobilier à taux fixe pour son projet ?

Le choix d’un taux fixe est la stratégie de la certitude. En optant pour cette formule, vous gravez votre taux d’intérêt dans le marbre dès la signature du contrat, ce qui vous protège efficacement contre les fluctuations des marchés financiers et l’inflation. Cette solution est idéale si vous recherchez une visibilité totale sur votre budget à long terme.

Concrètement, vous connaissez à l’avance le montant exact de vos mensualités, la durée de votre remboursement et le coût total de votre crédit. C’est le pilier de la sérénité financière, vous permettant de gérer votre reste à vivre sans craindre une envolée imprévue des taux directeurs.

Quels sont les mécanismes et les risques d’un crédit à taux variable ?

À l’inverse du taux fixe, le taux variable évolue durant la vie de votre prêt en fonction d’un indice de référence, généralement l’Euribor. Si cet indice baisse, vous réalisez des économies mécaniques sur vos mensualités. Toutefois, en cas de hausse des marchés, le coût de votre crédit augmente, ce qui peut impacter votre équilibre budgétaire.

Cette option s’adresse principalement aux emprunteurs disposant d’une capacité d’épargne suffisante pour absorber une éventuelle hausse ou à ceux qui anticipent une baisse globale des taux d’intérêt. Pour limiter les risques, il est souvent recommandé de privilégier cette formule sur des durées courtes, entre 5 et 7 ans.

Qu’est-ce qu’un taux variable capé et quels sont ses avantages ?

Le taux variable capé constitue un compromis hybride entre la sécurité du fixe et la flexibilité du variable. Le « cap » est une barrière contractuelle qui limite la hausse maximale de votre taux (par exemple, un cap à +1% signifie que votre taux ne pourra jamais dépasser le taux initial augmenté de 1 point). Cela vous offre une assurance contre les dérives brutales du marché.

Bien que cette formule permette de profiter des baisses de l’Euribor tout en sécurisant un plafond, notez qu’elle est devenue plus rare dans les offres bancaires actuelles. Elle reste néanmoins un outil pertinent pour les profils avertis souhaitant bénéficier d’un taux de départ souvent plus attractif que celui d’un prêt fixe classique.

Comment la modularité des mensualités peut-elle sécuriser mon prêt ?

La modularité est une clause contractuelle indispensable qui vous offre la liberté d’ajuster vos remboursements selon l’évolution de votre situation personnelle. Vous pouvez augmenter vos échéances pour réduire la durée du prêt ou, à l’inverse, les diminuer temporairement en cas de baisse de revenus ou d’imprévu financier.

Cette souplesse inclut parfois le report d’échéance, permettant de suspendre les paiements pendant quelques mois. Il est toutefois essentiel de garder à l’esprit qu’une baisse des mensualités ou un report allonge la durée du crédit et augmente, par conséquent, son coût total en raison des intérêts et des frais d’assurance qui continuent de courir.

Comment bien comparer les offres de prêt entre taux fixe et variable ?

Pour arbitrer efficacement, le TAEG (Taux Annuel Effectif Global) doit être votre unique juge de paix. Ce dernier englobe le taux nominal, les frais de dossier et le coût de l’assurance emprunteur, vous permettant de comparer des offres sur une base équitable. Votre apport personnel joue également un rôle clé pour négocier une marge bancaire plus faible.

Enfin, ne négligez pas les indemnités de remboursement anticipé (IRA) dans votre analyse. Selon que vous choisissiez un taux fixe ou variable, ces frais peuvent impacter lourdement la rentabilité de votre opération, particulièrement si vous envisagez de revendre votre bien avant le terme initialement prévu.