L’essentiel à retenir : le lissage de prêt permet d’ajuster vos remboursements pour maintenir une mensualité unique malgré le cumul de crédits comme le PTZ. Ce montage stabilise votre budget et garantit le respect du seuil d’endettement de 35 %. Notez toutefois que cette technique ralentit l’amortissement du capital et augmente mécaniquement le coût total des intérêts de votre financement.

Le lissage de prêt immobilier permet de maintenir une charge de remboursement identique chaque mois malgré le cumul de plusieurs lignes de crédit aux durées différentes. Cette stratégie financière harmonise vos mensualités en ajustant le remboursement du prêt principal selon l’extinction progressive de vos prêts aidés comme le PTZ ou le prêt Action Logement.

Vous risquez de dépasser le seuil d’endettement de 35 % si vos prélèvements s’accumulent sans coordination. Cet article détaille le lissage de prêt immobilier fonctionnement pour stabiliser votre budget et sécuriser votre dossier de financement auprès de votre établissement bancaire.

- Fonctionnement du lissage de prêt immobilier en 2026

- 3 bénéfices du montage pour votre budget

- Limites techniques et impact sur le coût total

- Simulation et démarches auprès des banques

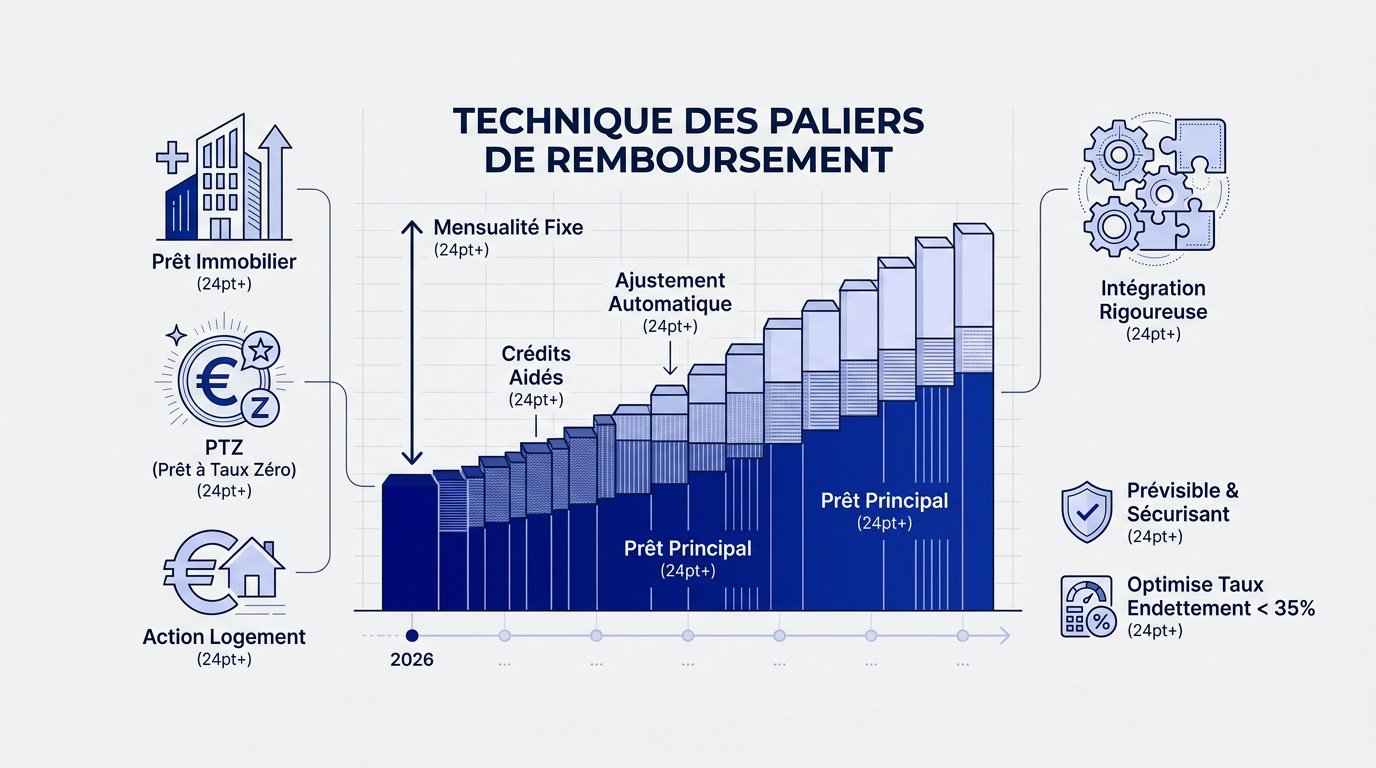

Fonctionnement du lissage de prêt immobilier en 2026

Le lissage de prêt, ou prêt à paliers, permet de maintenir une mensualité fixe en ajustant le crédit principal selon les prêts aidés (PTZ, Action Logement). Ce montage optimise le taux d’endettement sous les 35 % malgré l’empilement de plusieurs lignes de financement aux durées variées.

Le passage d’un plan de financement fragmenté à une charge mensuelle unique repose sur une ingénierie bancaire précise.

Technique des paliers de remboursement

La banque réduit l’amortissement du prêt long pendant que vous remboursez les crédits courts. Ce calcul mathématique permet d’équilibrer la charge totale. Le capital est remboursé progressivement selon les échéances.

Le montant global reste identique chaque mois. La part du prêt principal augmente automatiquement quand un prêt secondaire s’éteint. C’est un lissage technique précis. Vous évitez ainsi les variations de trésorerie importantes durant toute la durée du contrat.

Le lissage de prêt est l’outil indispensable pour combiner un PTZ et un crédit classique sans sacrifier votre reste à vivre immédiat.

Ce calcul évite les hausses brutales de charges. Votre budget reste parfaitement prévisible.

Intégration des prêts aidés et secondaires

Plusieurs crédits sont compatibles avec ce montage. Le Prêt à Taux Zéro est le plus fréquent. On trouve aussi le prêt Action Logement ou les prêts aux collectivités locales.

L’articulation avec le prêt employeur est souvent nécessaire. Ce dernier est court, généralement sur 10 ans. Le lissage absorbe cette mensualité dans le plan de financement global du projet immobilier.

Les durées de chaque ligne sont fondamentales. Les crédits s’emboîtent comme des pièces de puzzle. Cela nécessite une étude rigoureuse de votre conseiller bancaire pour vérifier si vous avez le droit au PTZ.

3 bénéfices du montage pour votre budget

Au-delà de l’aspect technique, ce montage financier offre des avantages concrets pour la gestion de vos finances personnelles au quotidien.

Maintien d’une mensualité unique et constante

Valorisez votre stabilité financière. Vous payez la même somme du premier au dernier mois. Aucune surprise ne vient perturber votre organisation bancaire sur vingt ans.

Évitez les sauts de charge. Sans lissage, la fin d’un prêt court ferait chuter votre mensualité. Ici, l’effort d’épargne est lissé et optimisé dès le départ.

Respect du seuil d’endettement de 35%

Analysez l’impact sur votre capacité d’emprunt réelle. Les banques vérifient que vos charges ne dépassent pas 35 % de vos revenus nets. Le lissage empêche de franchir ce seuil lors du cumul des prêts. C’est une sécurité.

Respectez les critères du HCSF. Votre dossier devient finançable car le risque de surendettement est maîtrisé.

Gestion du reste à vivre quotidien

Équilibrez vos revenus et vos charges. Vous connaissez exactement votre disponible après virement du crédit. Cela facilite grandement le paiement des factures courantes et des loisirs.

Simplifiez votre gestion. Un seul prélèvement global apparaît sur votre relevé de compte. Vous gérez votre trésorerie ménagère avec une visibilité totale sur le long terme.

- Mensualité fixe rassurante

- Respect strict du taux d’endettement

- Meilleure lisibilité du budget mensuel

Limites techniques et impact sur le coût total

Pourtant, cette souplesse de gestion n’est pas gratuite et comporte des contreparties financières qu’il faut absolument anticiper.

Hausse mécanique du montant total des intérêts

Le surcoût est quantifiable. Vous remboursez moins de capital au début de l’opération. Les intérêts courent donc sur une base plus large. Le coût total du crédit augmente forcément.

À taux égal, le lissage est plus onéreux qu’un prêt amortissable standard. C’est le prix de la tranquillité mensuelle. Utilisez ce simulateur de prêt immobilier pour évaluer l’impact.

Ralentissement de l’amortissement du prêt principal

Le capital du prêt principal diminue très lentement durant la première phase. Vous restez redevable d’une grosse somme plus longtemps. Le remboursement du capital est décalé dans le temps.

En cas de revente rapide, vous aurez moins de plus-value latente. Votre capital net progresse moins vite qu’avec un prêt classique. Le patrimoine se constitue plus tardivement.

| Critère | Prêt classique | Prêt lissé | Impact |

|---|---|---|---|

| Coût total des intérêts | Plus bas | Plus haut | Défavorable |

| Vitesse d’amortissement | Rapide | Lente | Défavorable |

| Stabilité mensuelle | Variable selon prêts | Constante | Favorable |

| Complexité du montage | Simple | Élevée | Défavorable |

Contraintes sur la modularité future du crédit

Modifier vos échéances devient complexe avec des paliers déjà programmés. Les banques limitent souvent les options de report ou de variation. C’est un contrat plus rigide. La marge de manœuvre est réduite pour l’emprunteur.

Calculer le nouvel échéancier après un versement partiel est un casse-tête pour les logiciels bancaires. Les ajustements sont difficiles.

Simulation et démarches auprès des banques

Pour concrétiser ce projet, il convient de ne pas confondre les outils et de préparer minutieusement son rendez-vous avec le banquier.

Distinction entre lissage et regroupement de crédits

Le lissage organise vos mensualités dès le départ pour un achat. À l’inverse, le regroupement intervient plus tard. Il sert à restructurer des dettes déjà existantes en un seul contrat.

Le lissage n’ajoute pas de frais de dossier spécifiques. Un rachat de crédit engendre souvent des frais de courtage. Des frais de garantie s’appliquent aussi. Surveillez bien ces coûts réels.

Le lissage est préventif. Le regroupement est curatif.

Ne confondez pas l’optimisation à la source via le lissage avec le rachat de crédit, dont la finalité est souvent le désendettement.

Préparation du dossier pour l’établissement bancaire

Réunissez vos simulations de PTZ. Joignez vos attestations employeur récentes. La banque exige des chiffres précis pour chaque ligne de prêt afin de calculer l’échéance globale.

Consultez plusieurs banques. Certains établissements ne pratiquent pas le prêt à paliers. Comparez les taux proposés. Évaluez la qualité technique du montage pour votre Lissage de prêt immobilier : optimiser ses mensualités.

Un conseiller ajuste les paliers. Demandez plusieurs simulations chiffrées. Vérifiez le coût total. Analysez votre reste à vivre. Pensez aussi à renégocier votre prêt si les taux baissent plus tard.

Le lissage de prêt immobilier fonctionnement garantit une mensualité fixe et le respect du taux d’endettement de 35 %. Contactez votre banque pour simuler ce montage à paliers incluant vos prêts aidés. Sécurisez votre budget dès maintenant pour stabiliser durablement votre reste à vivre. Optimisez votre financement pour un avenir serein.

FAQ

En quoi consiste exactement le lissage de votre prêt immobilier ?

Le lissage de prêt est une stratégie financière visant à harmoniser les mensualités de plusieurs crédits. Vous ajustez les remboursements du prêt principal en fonction de vos prêts aidés comme le PTZ ou le prêt Action Logement.

L’objectif est d’obtenir une mensualité globale constante sur toute la durée du financement. Vous évitez ainsi les pics de charge et maintenez un taux d’endettement stable durant toute la période de remboursement.

Quels sont les avantages concrets de ce montage financier pour votre budget ?

Ce dispositif garantit une mensualité unique et gérable du premier au dernier mois. Vous facilitez la gestion de votre budget quotidien en évitant les sauts de charge brutaux à la fin d’un crédit court.

Le lissage permet de respecter le seuil d’endettement de 35 % imposé par les autorités bancaires. Vous optimisez votre capacité d’emprunt tout en profitant pleinement des avantages des différents prêts aidés disponibles.

Le lissage de prêt entraîne-t-il un surcoût pour votre crédit ?

Oui, le coût total des intérêts est généralement plus élevé avec un prêt lissé. Puisque vous remboursez moins de capital au début pour compenser les autres crédits, les intérêts courent sur une base plus large.

L’amortissement du prêt principal est mécaniquement plus lent durant les premières années. Cette technique privilégie la stabilité de vos échéances mensuelles au détriment du coût global du financement.

Quels types de crédits pouvez-vous intégrer dans un lissage ?

Vous pouvez lisser votre prêt immobilier classique avec le Prêt à Taux Zéro (PTZ) ou le prêt Action Logement. Les prêts employeur, le Prêt d’Accession Sociale (PAS) et le Prêt Épargne Logement (PEL) sont également compatibles.

Le montage peut aussi inclure un éco-PTZ pour des travaux ou un prêt à la consommation. Votre conseiller bancaire articule ces différentes lignes pour créer un plan de financement unique et cohérent.

Quelle est l’incidence du lissage sur votre assurance emprunteur ?

Le coût de l’assurance peut être influencé car le capital restant dû diminue moins vite avec un lissage. Si vos cotisations sont calculées sur le capital restant, le montant total des primes sera plus important.

Il est recommandé d’opter pour un lissage « assurance comprise » pour garantir une mensualité réellement fixe. Les garanties de couverture restent identiques à celles d’un contrat de prêt immobilier classique.

Comment mettre en place ce lissage auprès de votre banque ?

Vous devez fournir les simulations précises de vos prêts aidés et vos attestations employeur à votre banquier. Le calcul des paliers de remboursement est complexe et nécessite l’utilisation d’outils spécifiques par l’établissement prêteur.

Comparez les offres de plusieurs banques car toutes ne maîtrisent pas ce montage technique. Un conseiller spécialisé ajustera les curseurs pour équilibrer votre reste à vivre et le coût total de l’opération.