L’essentiel à retenir : l’achat en VEFA repose sur un financement échelonné et un cadre juridique protecteur. Vous bénéficiez de frais de notaire réduits à 2-3 % et de garanties constructeur allant jusqu’à dix ans. Cette structure sécurise votre investissement, de la réservation à la livraison, tout en optimisant votre trésorerie grâce au déblocage progressif des fonds par votre banque.

Les frais de notaire pour une acquisition dans le neuf sont réduits à seulement 2 % ou 3 % du prix de vente, contre 7 % à 8 % dans l’immobilier ancien. Pourtant, malgré cet avantage financier, le parcours de la construction sur plan peut sembler intimidant face à la multiplicité des interlocuteurs et des obligations légales. On redoute souvent de s’égarer dans les appels de fonds ou de mal négocier son contrat de réservation.

Nous avons synthétisé pour vous les étapes achat immobilier neuf afin de sécuriser chaque phase de votre projet, de l’étude de votre capacité d’emprunt jusqu’à la levée des réserves lors de la remise des clés. On fait le point ensemble sur les bonnes pratiques pour réussir votre investissement.

- Calcul du budget et évaluation de la capacité d’emprunt

- Recherche du logement et vérification du promoteur

- Signature du contrat VEFA et financement du projet

- Passage chez le notaire et gestion des appels de fonds

- Livraison de l’appartement et garanties de construction

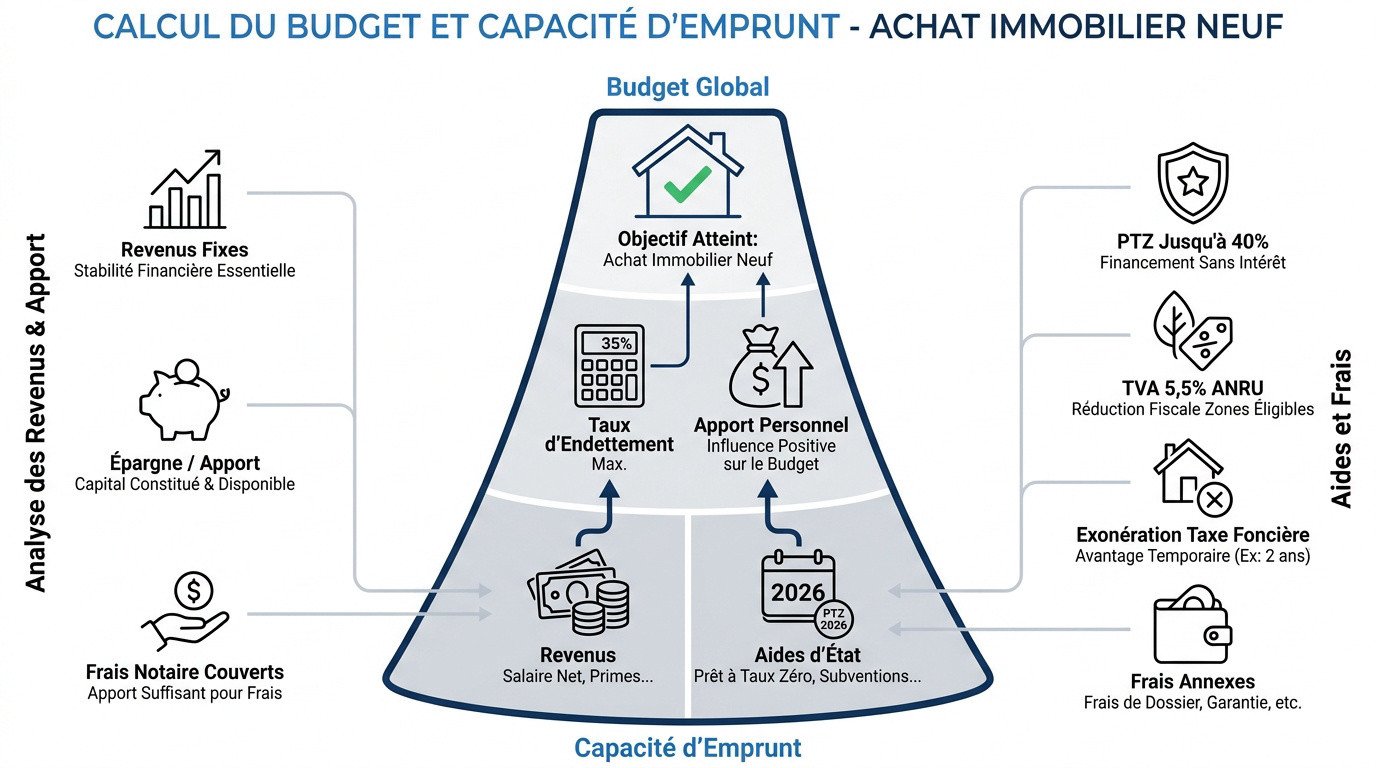

Calcul du budget et évaluation de la capacité d’emprunt

L’achat neuf exige un apport de 10 %, un taux d’endettement limité à 35 % et l’intégration du PTZ 2026. Ces ressources financières déterminent votre enveloppe globale et le montage du dossier bancaire.

Cette première étape de réflexion budgétaire est le pivot qui assure la transition vers la concrétisation de votre projet immobilier.

Analyse des revenus et de l’apport personnel

Listez vos revenus fixes et votre épargne disponible. Les banques exigent souvent un apport couvrant au moins les frais de notaire.

Calculez votre capacité de remboursement mensuelle. Le taux d’endettement ne doit pas dépasser 35 % de vos revenus nets. Vérifiez votre reste à vivre après paiement des charges. C’est le socle de votre projet.

Anticipez vos futures mensualités. Soyez réaliste sur votre train de vie quotidien.

Dispositifs d’aide et avantages fiscaux du neuf

Le Prêt à Taux Zéro reste un levier majeur. Il finance jusqu’à 40 % de l’achat selon votre zone. Vérifiez votre éligibilité sur le site officiel.

Consultez les conditions pour savoir qui a le droit au PTZ et comment fonctionne le prêt à taux zéro.

Profitez de l’exonération partielle de taxe foncière. Cette mesure dure souvent deux ans après la livraison du bien.

La TVA réduite à 5,5 % s’applique en zone ANRU. C’est une économie directe immédiate.

Anticipation des frais de notaire et frais annexes

Les frais de notaire dans le neuf sont réduits. Comptez entre 2 % et 3 % du prix de vente. C’est un avantage financier considérable par rapport à l’ancien.

Prévoyez les frais de dossier bancaire et de garantie. L’assurance emprunteur représente aussi un coût mensuel non négligeable. Comparez les offres pour réduire la facture totale.

Utilisez un simulateur de prêt immobilier pour affiner vos calculs et sécuriser les étapes clés d’un achat immobilier dans le neuf.

Recherche du logement et vérification du promoteur

Une fois votre budget validé, l’étape suivante consiste à dénicher la perle rare tout en sécurisant votre investissement face aux acteurs du marché.

Critères de sélection de l’emplacement et du bien

Privilégiez un quartier avec des transports et commerces. La proximité des écoles valorise votre futur patrimoine. Étudiez les projets urbains prévus dans les prochaines années.

Vérifiez l’orientation pour maximiser la lumière naturelle. Les performances énergétiques RE2020 garantissent des factures de chauffage réduites. C’est un critère de revente essentiel pour plus tard.

Anticiper ces éléments optimise votre placement immobilier. Les étapes clés d’un achat immobilier dans le neuf reposent sur cette analyse locale rigoureuse.

Audit de la fiabilité et de la solidité du constructeur

Enquêtez sur la réputation du promoteur immobilier choisi. Consultez les avis des anciens acheteurs sur internet. Visitez ses réalisations précédentes pour juger la qualité des finitions.

Exigez la Garantie Financière d’Achèvement (GFA). Ce document assure la fin des travaux en cas de faillite. Vérifiez aussi les assurances de responsabilité civile professionnelle. Ne signez rien sans ces preuves concrètes.

La santé financière de l’entreprise est capitale. Un promoteur solide évite bien des déboires.

Personnalisation via les travaux modificatifs acquéreur

Les TMA permettent d’adapter le plan à vos besoins. Vous pouvez déplacer une cloison ou ajouter des prises électriques. Ces demandes doivent intervenir très tôt dans le chantier.

Chaque modification fait l’objet d’un devis spécifique. Le promoteur peut refuser si cela impacte la structure du bâtiment. Soyez vigilant sur les délais de validation imposés. Ces options augmentent souvent le prix final du logement.

Les travaux modificatifs permettent de transformer un plan standard en un véritable foyer sur-mesure, malgré les contraintes techniques.

Signature du contrat VEFA et financement du projet

Le choix du bien étant arrêté, vous entrez maintenant dans la phase contractuelle et bancaire pour concrétiser juridiquement votre acquisition.

Clauses du contrat de réservation et dépôt de garantie

Le contrat de réservation fixe les caractéristiques du logement. Il précise le prix prévisionnel et la date de livraison. Lisez attentivement chaque clause avant d’apposer votre signature.

Le dépôt de garantie est limité à 5 % du prix. Cette somme est bloquée sur un compte séquestre chez le notaire. Vous disposez de dix jours pour vous rétracter.

Comprendre la définition du concept All-in immobilier facilite votre parcours. Ces étapes clés d’un achat immobilier dans le neuf sécurisent votre projet.

Obtention du prêt immobilier et intérêts intercalaires

Sollicitez plusieurs banques pour obtenir le meilleur taux. Le montage financier peut inclure des prêts aidés spécifiques. Un courtier peut vous aider à optimiser votre dossier d’emprunt.

Comprenez bien le mécanisme des intérêts intercalaires. Vous ne payez que les intérêts sur les sommes débloquées. Le remboursement du capital commence seulement à la remise des clés. Cette option préserve votre trésorerie pendant la construction.

Choisissez entre un courtier ou une banque selon votre profil. Votre financement devient alors concret.

Sécurisation juridique par l’acte authentique de vente

Le notaire rédige l’acte de vente définitif. Ce document officiel scelle votre engagement et celui du promoteur. Il garantit la sécurité juridique de votre transaction immobilière.

La signature a lieu environ trois mois après la réservation. Vous devenez propriétaire du terrain et des ouvrages déjà réalisés. Le notaire vérifie que toutes les garanties constructeur sont bien présentes. C’est le moment du premier déblocage de fonds.

L’acte authentique constitue le rempart juridique ultime, transformant une promesse commerciale en un titre de propriété incontestable et sécurisé.

Passage chez le notaire et gestion des appels de fonds

Après la signature officielle, le projet entre dans sa phase active de construction, rythmée par des paiements progressifs et un suivi rigoureux.

Calendrier des paiements échelonnés selon l’avancement

Le paiement en VEFA suit l’avancement du chantier. Les appels de fonds sont strictement encadrés par la loi française. Vous payez selon des étapes techniques précises et vérifiées.

| Étape de construction | Pourcentage cumulé du prix |

|---|---|

| Signature acte | 5% |

| Fondations | 35% |

| Hors d’eau | 70% |

| Achèvement travaux | 95% |

| Livraison | 100% |

Vérifiez toujours l’attestation de l’architecte jointe à l’appel. Ne débloquez l’argent que si l’étape est réellement franchie. Votre banque effectue le virement directement au notaire ou promoteur.

Gardez une trace de chaque virement effectué. Cela facilite le suivi de votre budget global de construction.

Suivi du chantier et visites de contrôle intermédiaires

La visite cloisons est un moment clé du suivi. Elle permet de vérifier l’emplacement des prises et des cloisons intérieures. C’est le moment de signaler les erreurs manifestes.

- Vérification de l’emplacement des radiateurs

- Contrôle de l’ouverture des portes

- Validation des arrivées d’eau

- Inspection des finitions électriques

Restez en contact avec votre interlocuteur chez le promoteur. Posez des questions sur le respect du planning initial de livraison. Des retards peuvent impacter votre préavis de location actuel.

Lors de vos Les étapes clés d’un achat immobilier dans le neuf, pensez à anticiper vos futurs travaux de rénovation ou d’aménagement pour personnaliser votre intérieur.

Livraison de l’appartement et garanties de construction

Le chantier touche à sa fin et le moment tant attendu de la remise des clés approche, nécessitant une vigilance extrême.

Remise des clés et gestion rigoureuse des réserves

La livraison est l’étape la plus importante de votre achat. Prenez le temps d’inspecter chaque recoin de votre nouveau logement. Ne vous laissez pas presser par le promoteur.

Notez toutes les malfaçons sur le procès-verbal officiel. On appelle cela « émettre des réserves » lors de la visite. Testez les volets, les robinets et toutes les serrures. Vous avez aussi un mois pour signaler des défauts cachés.

Consignez le solde du prix si les réserves sont importantes. Cette somme est bloquée jusqu’à la réparation complète des désordres constatés. C’est votre seul moyen de pression efficace.

La visite de livraison ne doit laisser place à aucune approximation, car elle conditionne la levée ultérieure des malfaçons.

Protection de l’acquéreur par les garanties post-livraison

La garantie de parfait achèvement dure un an. Elle couvre tous les défauts signalés lors de la livraison. Le constructeur doit intervenir rapidement pour corriger ces problèmes.

La garantie biennale protège vos équipements pendant deux ans. Cela concerne les éléments démontables comme les radiateurs ou les volets. Pour le gros œuvre, la garantie décennale prend le relais pendant dix ans. Elle assure la solidité du bâtiment.

Nous vous conseillons de bien comprendre le calcul de l’indice FFB pour votre assurance habitation. Les étapes clés d’un achat immobilier dans le neuf incluent toujours cette protection juridique.

Souscrivez une assurance habitation dès la remise des clés. Votre bien doit être protégé contre les risques du quotidien immédiatement.

Maîtriser les étapes achat immobilier neuf garantit la sécurité de votre investissement. En validant votre budget, en suivant rigoureusement le chantier et en inspectant minutieusement la livraison, vous protégez votre futur patrimoine. Agissez dès maintenant pour bénéficier des garanties légales et emménager sereinement dans votre nouveau foyer sur-mesure.

FAQ

Quelles sont les garanties qui protègent mon achat immobilier dans le neuf ?

Plusieurs protections légales encadrent votre projet. Avant la livraison, la garantie de livraison assure l’achèvement des travaux au prix et délais convenus. Après la remise des clés, vous bénéficiez de la garantie de parfait achèvement (1 an), de la garantie biennale pour les équipements dissociables (2 ans) et de la garantie décennale (10 ans) pour la solidité de l’ouvrage.

On recommande également de vérifier que le promoteur a souscrit une Garantie Financière d’Achèvement (GFA). De votre côté, l’assurance dommages-ouvrage est indispensable pour préfinancer rapidement d’éventuelles réparations importantes sans attendre une décision de justice.

Comment s’organise le calendrier des paiements pour un achat en VEFA ?

Le paiement d’un logement en l’état futur d’achèvement est strictement échelonné selon l’avancement du chantier. La loi fixe des plafonds : 35 % du prix à l’achèvement des fondations, 70 % à la mise hors d’eau (toiture posée), 95 % à l’achèvement des travaux et le solde de 5 % lors de la remise des clés.

Si vous financez votre achat par un crédit, la banque débloque les fonds progressivement sur présentation des attestations de l’architecte. Durant la construction, vous ne payez généralement que les intérêts intercalaires, le remboursement du capital ne débutant qu’après la livraison.

En quoi consiste la visite cloisons et quels points faut-il vérifier ?

Cette visite intermédiaire, bien que non obligatoire, est une étape clé pour suivre l’avancée des travaux environ six à neuf mois avant la livraison. Elle vous permet de vérifier la conformité des volumes et l’emplacement des équipements techniques avant que les finitions ne soient achevées.

Nous vous conseillons de contrôler précisément le positionnement des prises électriques, des interrupteurs et des arrivées d’eau. C’est aussi le moment idéal pour valider que vos éventuels Travaux Modificatifs Acquéreurs (TMA) ont bien été intégrés par le constructeur conformément à vos demandes initiales.

Est-il possible de se rétracter après la signature d’un contrat de réservation ?

Oui, la législation vous accorde un délai de rétractation de 10 jours calendaires après la signature du contrat de réservation. Vous pouvez annuler la transaction par lettre recommandée avec accusé de réception sans avoir à fournir de motif particulier.

Dans ce cas, le promoteur est tenu de vous restituer l’intégralité de votre dépôt de garantie. Passé ce délai, la récupération de cette somme n’est possible que si l’une des conditions suspensives prévues au contrat, comme l’obtention de votre prêt immobilier, n’est pas réalisée.

Comment se déroule la remise des clés et la gestion des réserves ?

Le jour de la livraison, vous effectuez une visite minutieuse de l’appartement avec le promoteur. Si vous constatez des malfaçons ou des défauts de conformité, vous devez les consigner précisément dans le procès-verbal de réception : ce sont les « réserves ».

Sachez que vous disposez également d’un mois supplémentaire pour signaler tout vice apparent non détecté le jour J. En cas de désordres importants, vous avez la possibilité de consigner le solde de 5 % du prix de vente chez un tiers de confiance jusqu’à la levée complète de ces réserves par le constructeur.