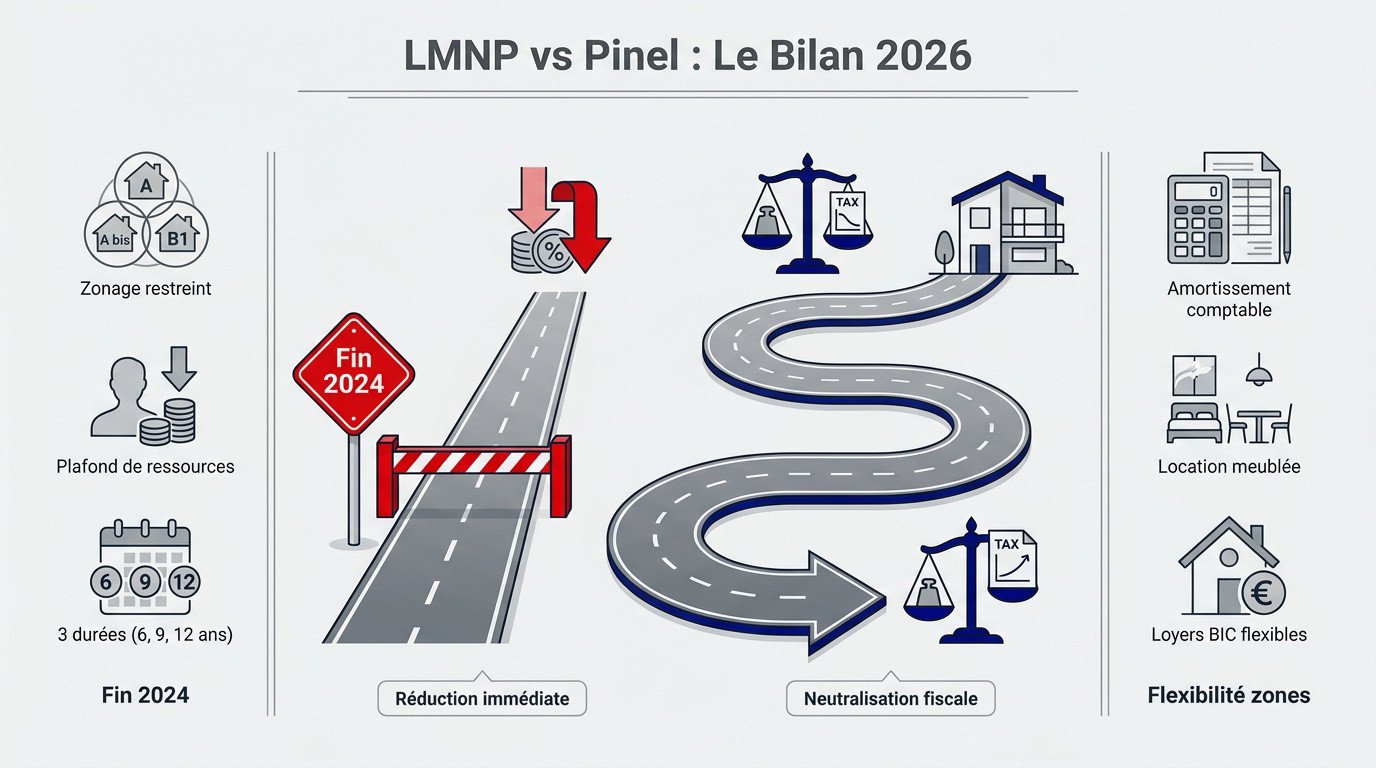

L’essentiel à retenir : le dispositif Pinel s’est éteint fin 2024, positionnant le statut LMNP comme le levier fiscal dominant pour 2026. Ce régime permet de neutraliser l’imposition de vos revenus locatifs grâce à l’amortissement comptable du bien et du mobilier. Ce mécanisme offre une rentabilité nette souvent supérieure au neuf, sans les contraintes de plafonnement des loyers.

Le dispositif Pinel classique permettait d’obtenir jusqu’à 14 % de réduction d’impôt pour un engagement de 12 ans, mais ce mécanisme s’est officiellement éteint le 31 décembre 2024. Face à cette disparition, de nombreux investisseurs hésitent sur la stratégie à adopter pour optimiser leur pression fiscale tout en développant leur patrimoine. Choisir entre investir en LMNP ou Pinel devient complexe lorsque l’on ignore quel levier privilégier entre la réduction d’impôt immédiate et l’amortissement comptable.

Nous allons comparer ces deux statuts pour vous aider à identifier l’option la plus rentable selon vos objectifs de revenus et votre situation patrimoniale.

- Investir en LMNP ou Pinel : le bilan des forces en 2026

- Réduction d’impôt ou amortissement : quel levier fiscal gagne le match ?

- Gestion locative : les contraintes réelles du meublé face au nu

- Rentabilité nette et revente : la vérité sur les chiffres

- Quel dispositif privilégier selon votre profil d’investisseur ?

Investir en LMNP ou Pinel : le bilan des forces en 2026

Le Pinel s’est éteint fin 2024, laissant place au statut LMNP qui domine grâce à l’amortissement comptable. En 2026, l’arbitrage repose sur la réduction d’impôt immédiate versus la neutralisation fiscale des loyers BIC.

La transition entre l’ancien avantage fiscal Pinel et la pérennité du statut meublé nécessite une compréhension précise des mécanismes de défiscalisation encore actifs pour vos déclarations.

Le mécanisme de réduction d’impôt du dispositif Pinel

Le dispositif imposait un zonage strict en secteurs A, Abis et B1. Vous deviez également respecter des plafonds de ressources pour vos locataires. C’est la base du contrat avec l’État pour défiscaliser.

L’investisseur devait s’engager sur une durée de 6, 9 ou 12 ans. Ce dispositif a officiellement pris fin au 31 décembre 2024 selon MoneyVox. Les opérations engagées avant cette date restent actives.

Les taux de réduction atteignaient 9%, 12% ou 14% en 2024. Vous pouvez consulter les détails sur la fin du dispositif Pinel. Attention, transformer le bien en résidence principale entraîne la perte de l’avantage.

Le fonctionnement du statut LMNP et ses régimes fiscaux

Le micro-BIC offre un abattement forfaitaire de 50%. Le régime réel permet de déduire vos charges et l’amortissement. Le choix dépend du montant des frais engagés et de la valeur du bâti.

Pour bénéficier du statut, le logement doit comporter une liste légale de mobilier. Vous exercez alors une activité commerciale et non foncière. Cette distinction fiscale est fondamentale pour votre rentabilité.

Le LMNP offre une grande flexibilité entre l’ancien et le neuf. Ce cadre permet un investissement locatif rentable 2026 performant. Vous pouvez investir partout en France sans aucune contrainte de zone géographique.

Réduction d’impôt ou amortissement : quel levier fiscal gagne le match ?

Si le Pinel offrait un « cash-back » fiscal immédiat, le LMNP joue la carte de la durée avec un mécanisme comptable bien plus puissant.

L’impact immédiat de la réduction Pinel sur la trésorerie

Le dispositif Pinel permet de réduire directement votre impôt sur le revenu global. Ce mécanisme offre un gain de pouvoir d’achat immédiat pour l’investisseur. C’est un avantage fiscal visible dès la première année.

Toutefois, ce dispositif consomme souvent la totalité du plafond des niches fiscales fixé à 10 000 euros. Cette enveloppe annuelle est donc rapidement saturée. Vous perdez alors toute marge de manœuvre pour d’autres réductions d’impôts.

L’effort d’épargne mensuel doit être anticipé avec précision. Les loyers sont plafonnés par la loi, ce qui limite vos rentrées d’argent.

Le Pinel est un produit de défiscalisation pure qui nécessite souvent un effort d’épargne plus important pour compenser des loyers plafonnés.

La puissance de l’amortissement LMNP pour des revenus nets

Le régime réel du LMNP autorise l’amortissement du bâti et du mobilier. Cette charge fictive vient diminuer votre bénéfice imposable. Pourtant, elle ne génère aucune sortie de trésorerie réelle pour votre portefeuille.

Ce mécanisme permet de neutraliser totalement l’impôt sur vos loyers perçus. Vous encaissez des revenus nets de fiscalité pendant de longues années. Pour en savoir plus, consultez les détails sur l’ amortissement comptable LMNP.

En cas de charges supérieures aux revenus, vous créez un déficit BIC. Cet excédent reste reportable sur vos bénéfices pendant dix ans. C’est un bouclier fiscal redoutable pour protéger votre rendement locatif sur le long terme.

Différences de traitement entre revenus fonciers et BIC

Il faut bien distinguer les revenus fonciers du Pinel et les BIC du LMNP. Les premiers subissent une taxation lourde une fois l’avantage fiscal terminé. Le passage à la fiscalité classique peut alors peser sur votre rentabilité.

L’impact des prélèvements sociaux de 17,2% change également la donne. En BIC réel, l’assiette taxable est souvent ramenée à zéro grâce aux charges. Par conséquent, ces prélèvements disparaissent totalement de votre calcul de rentabilité.

Voici les points clés à retenir pour votre arbitrage fiscal :

- Revenus fonciers : imposition selon la tranche marginale + 17,2%

- BIC Réel : déduction des amortissements et charges réelles

- BIC Micro : abattement forfaitaire de 50% sur les recettes

Gestion locative : les contraintes réelles du meublé face au nu

Au-delà des chiffres, le quotidien de l’investisseur change radicalement selon qu’il loue un logement vide ou une habitation équipée.

Les obligations d’équipement et le bail meublé

Le logement doit comporter une literie, des plaques de cuisson, une table et des sièges. Ces équipements permettent une occupation immédiate. La liste inclut aussi le réfrigérateur et les rangements.

Le bail meublé dure un an, contre trois ans pour le nu. Pour un étudiant, cette durée descend à neuf mois. Le préavis est réduit à un mois pour le propriétaire.

La rotation des locataires s’avère souvent plus fréquente dans ce cadre. Cette dynamique demande une gestion rigoureuse des entrées et sorties. Pour en savoir plus, consultez notre guide sur Abritel ou Airbnb.

Zonage, plafonds et risques de vacance locative

Les zones tendues comme A, A bis et B1 concentrent la demande locative. En Pinel, cette attractivité est forte. Pourtant, l’État bride les loyers.

Ces limites Pinel s’éloignent parfois de la réalité du marché local. Dans certaines villes dynamiques, les prix plafonnés sont inférieurs aux loyers pratiqués. Cela limite mécaniquement la rentabilité brute.

Le statut LMNP offre une liberté totale pour fixer le prix. Vous ajustez le loyer selon les prestations et le mobilier. Cette souplesse permet d’optimiser le rendement sans contrainte administrative.

Impact de la performance énergétique sur la valeur locative

Le calendrier du DPE impose des échéances strictes aux propriétaires. Les passoires thermiques seront bientôt exclues du marché locatif. Ce risque pèse lourdement sur l’immobilier ancien.

Réhabiliter un bien énergivore représente un investissement conséquent. Ces travaux valorisent toutefois votre patrimoine sur la durée. Ils garantissent aussi le maintien du confort thermique.

Le neuf en Pinel répond déjà aux normes RE2020. Ces logements assurent une isolation thermique et phonique parfaite. Vous profitez ainsi d’une pérennité locative sans prévoir de travaux immédiats.

Rentabilité nette et revente : la vérité sur les chiffres

Pour juger de la pertinence d’un placement, il faut regarder ce qu’il reste dans la poche après avoir payé toutes les factures.

Calcul du rendement net après charges et frais

Le rendement brut est souvent un miroir aux alouettes. Vous devez impérativement intégrer les frais de notaire et les charges de copropriété dès le départ. Ces coûts rognent silencieusement votre rentabilité réelle.

Pensez aussi à déduire les frais de gestion et les assurances obligatoires. Pour vos primes, fiez-vous à l’analyse de l’ indice FFB assurance afin d’ajuster vos prévisions. Ces dépenses impactent directement votre flux de trésorerie mensuel.

| Critère | Pinel (Nu) | LMNP (Meublé) |

|---|---|---|

| Loyers | Plafonnés par la loi | Prix du marché (plus élevés) |

| Fiscalité | Réduction d’impôt sur le revenu | Revenus BIC (souvent non imposés) |

| Amortissement | Impossible | Déduction comptable du bâti |

| Gestion | Souvent déléguée (neuf) | Libre ou résidence services |

| Rentabilité cible | 2% à 3,5% | 3,5% à 5,5% |

Fiscalité à la revente et plus-values immobilières

La sortie de l’investissement répond aux règles des plus-values des particuliers. En optant pour le LMNP, vous profitez des abattements pour durée de détention. L’impôt s’efface progressivement avec le temps.

Le Pinel fonctionne différemment lors de la cession. La plus-value se calcule simplement sur le prix d’achat initial. Les réductions d’impôts obtenues durant la location ne sont pas réintégrées.

L’atout majeur du LMNP résidait dans l’absence de réintégration des amortissements. Vous amortissez le bien pour neutraliser l’impôt annuel. Pourtant, à la revente, vous n’étiez pas pénalisé par un calcul sur une valeur nette comptable réduite.

La stratégie de bascule du Pinel vers le LMNP

Il existe un moment opportun pour modifier votre stratégie. Une fois l’engagement initial de 6, 9 ou 12 ans achevé, le passage au meublé est possible. Ce changement redonne un souffle fiscal immédiat à votre patrimoine.

Cette bascule permet d’optimiser vos gains futurs. Vous pouvez consulter les détails sur le nouveau cadre fiscal investissement pour valider vos chiffres. C’est une méthode efficace pour éviter l’imposition brutale des loyers nus.

Vérifiez tout de même la compatibilité technique de votre appartement. Tous les biens ne sont pas adaptés à la location meublée. Un logement éloigné des centres urbains ou des zones étudiantes pourrait peiner à trouver preneur.

Quel dispositif privilégier selon votre profil d’investisseur ?

Le meilleur choix n’est pas universel, il dépend de vos objectifs patrimoniaux et de votre horizon de placement.

Le choix optimal pour préparer sa retraite sereinement

Vous devriez privilégier les revenus complémentaires du LMNP. À la retraite, recevoir des loyers nets d’impôts est un avantage majeur. Cela sécurise votre pouvoir d’achat durablement.

Analysez bien la sécurité de l’actif tangible. L’immobilier reste une valeur refuge face à la volatilité des marchés financiers. C’est un socle stable pour votre futur patrimoine.

Comparez aussi les résidences services pour plus de confort. Vous pouvez consulter les opportunités en nue-propriété immobilier pour une alternative de gestion passive efficace. C’est une stratégie pertinente.

Cumul des dispositifs et obligations déclaratives annuelles

Précisons les règles de cumul pour votre stratégie. Il est tout à fait possible de détenir un Pinel et un LMNP simultanément. Vous diversifiez ainsi vos avantages fiscaux.

Détaillez vos formulaires Cerfa avec attention. Utilisez le 2044 pour le nu et le 2031 pour le meublé. La paperasse peut vite devenir complexe sans organisation.

Rappelez-vous l’utilité d’un expert-comptable pour vous accompagner. Pour le régime réel LMNP, ses honoraires sont souvent déductibles. Ils ouvrent même droit à une réduction d’impôt spécifique.

Facilité de revente et liquidité du bien immobilier

Évaluez l’attractivité sur le marché secondaire avant d’acheter. Un bien LMNP en résidence gérée se revend différemment d’un appartement classique. Le bail commercial influence fortement la transaction.

Comparez la cible des acheteurs potentiels. Le Pinel attire les familles pour sa surface, tandis que le LMNP séduit surtout d’autres investisseurs. Les motivations d’achat varient selon le statut.

Discutez de l’influence de l’emplacement sur la valeur finale.

La liquidité d’un bien immobilier dépend avant tout de son adresse, peu importe le statut fiscal choisi initialement.

C’est le critère fondamental de réussite.

Le statut LMNP s’impose comme le levier majeur pour investir en LMNP ou Pinel grâce à l’amortissement comptable qui neutralise durablement vos impôts. Pour sécuriser vos revenus futurs et valoriser votre patrimoine, contactez nos experts afin de réaliser votre simulation personnalisée. Agissez dès maintenant pour bâtir une retraite sereine et fiscalement optimisée.

FAQ

Pourquoi privilégier le statut LMNP face au dispositif Pinel en 2026 ?

Le dispositif Pinel ayant pris fin le 31 décembre 2024, le statut LMNP (Loueur en Meublé Non Professionnel) s’impose désormais comme la solution de référence. Contrairement au Pinel qui imposait des plafonds de loyers et de ressources, le LMNP offre une liberté totale dans la fixation des prix selon le marché local.

L’atout majeur du LMNP réside dans son mécanisme comptable : l’amortissement du bien et du mobilier. Cette charge fictive permet de neutraliser fiscalement vos revenus locatifs, là où le Pinel offrait une réduction d’impôt mais laissait les loyers soumis à une imposition souvent lourde au terme de l’avantage initial.

Quelles sont les différences majeures entre le régime micro-BIC et le régime réel ?

Le régime micro-BIC se distingue par sa simplicité avec un abattement forfaitaire de 50 % sur vos recettes brutes. Il est accessible si vos revenus ne dépassent pas 83 600 € pour une location classique. Toutefois, ce régime ne permet ni de déclarer un déficit, ni de déduire vos frais réels.

À l’inverse, le régime réel est souvent plus performant pour optimiser votre rentabilité. Il permet de déduire l’intégralité de vos charges (intérêts d’emprunt, travaux, taxe foncière) et de pratiquer l’amortissement. Si vos charges excèdent vos revenus, vous générez un déficit reportable sur 10 ans, réduisant ainsi durablement votre pression fiscale.

Quels équipements sont obligatoires pour louer sous le statut LMNP ?

Pour bénéficier de la fiscalité avantageuse du meublé, le logement doit être immédiatement habitable par le locataire. La loi impose une liste précise incluant notamment : une literie complète, des plaques de cuisson, un four ou micro-ondes, un réfrigérateur avec congélateur, ainsi que la vaisselle et les ustensiles de cuisine nécessaires.

Le mobilier doit également comprendre une table, des sièges, des luminaires et du matériel d’entretien ménager. Attention : l’absence d’un seul de ces éléments peut entraîner la requalification de votre bail en location nue, vous faisant perdre les bénéfices fiscaux liés aux BIC.

Est-il possible de transformer un investissement Pinel en LMNP ?

Oui, cette stratégie de bascule est particulièrement pertinente une fois votre engagement de location (6, 9 ou 12 ans) arrivé à son terme. Le passage du nu vers le meublé permet de redonner du souffle à votre investissement en profitant des avantages du régime réel.

En équipant votre bien selon les normes légales, vous pouvez augmenter le loyer et commencer à amortir la valeur du bien. Cette transition permet de transformer des revenus fonciers lourdement taxés en revenus BIC souvent nets d’impôts, prolongeant ainsi l’efficacité fiscale de votre patrimoine immobilier.

Comment se calcule la réduction d’impôt pour les derniers investissements Pinel ?

Pour les acquisitions réalisées avant la fin du dispositif, la réduction est calculée sur le prix de revient du bien, dans la limite de 300 000 € et de 5 500 €/m². Les taux varient selon la durée d’engagement : 9 % pour 6 ans, 12 % pour 9 ans et 14 % pour 12 ans dans le cadre du Pinel classique.

Il est crucial de noter que le bénéfice de cet avantage fiscal est conditionné au respect strict des zones géographiques (A, A bis, B1) et des performances énergétiques. En cas de non-respect de l’engagement de location ou de transformation en résidence principale avant le terme, l’avantage fiscal peut être remis en cause par l’administration.