Investir en SCI ou en nom propre : le match pour votre patrimoine

Quentin

10 juillet 2026

SCI

Ce qu’il faut retenir : le choix entre SCI et nom propre dépend de vos priorités entre simplicité et optimisation successorale. La détention directe favorise la gestion individuelle et l’exonération de plus-value après 22 ans. La SCI sécurise la transmission et évite les blocages de l’indivision. Notez qu’une SCI à l’IR devient imposable à l’IS si les revenus meublés dépassent 10 % des recettes.

L’acquisition immobilière s’effectue par une personne physique en nom propre ou par une personne morale via une société civile immobilière. Le choix de la structure juridique dépend de vos objectifs de transmission, du nombre d’acquéreurs et du régime de fiscalité souhaité.

Le risque de blocage lié à l’indivision complique souvent la gestion des actifs détenus à plusieurs. Cet article permet d’analyser investir en sci ou nom propre avantages inconvénients afin de déterminer le montage adapté à votre situation patrimoniale.

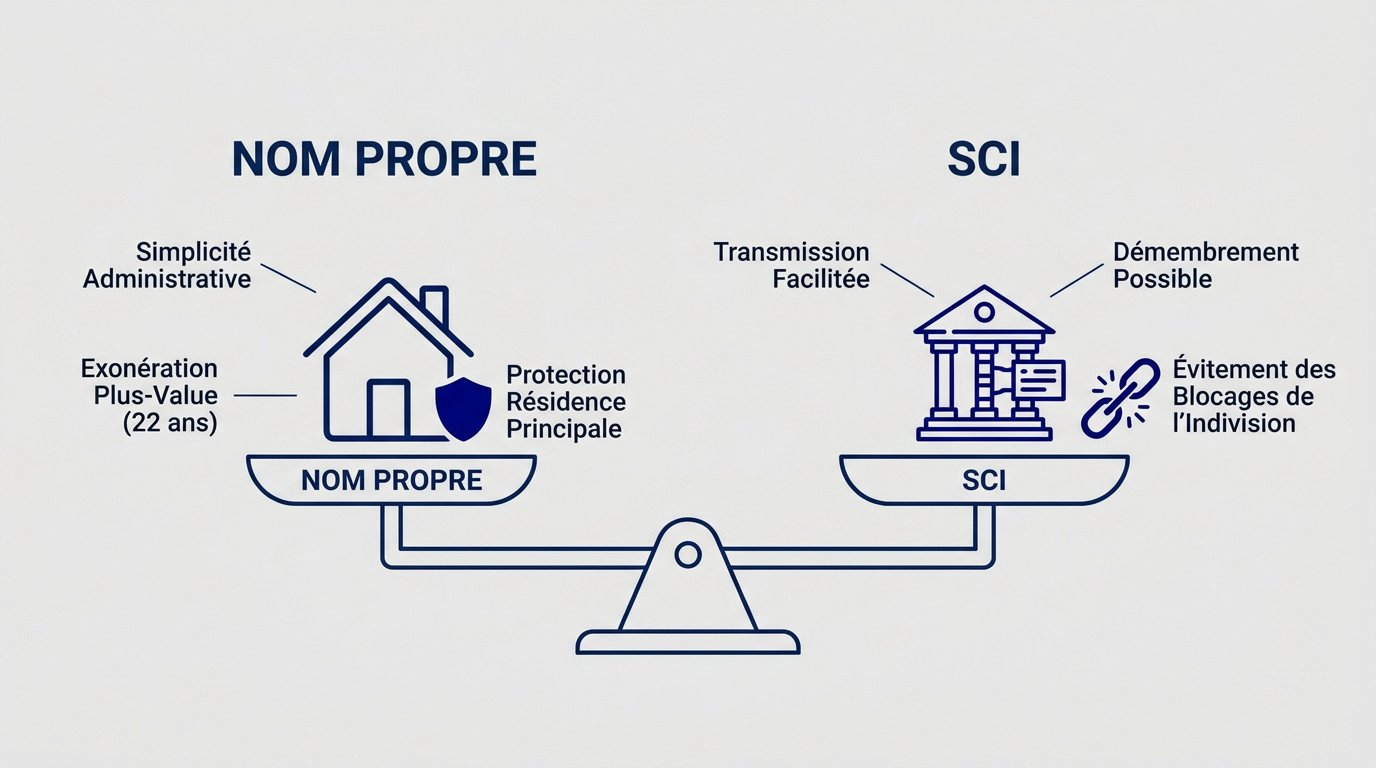

Investir en SCI ou nom propre : avantages et inconvénients

La SCI facilite la transmission via le démembrement et évite les blocages de l’indivision, tandis que le nom propre privilégie la simplicité administrative et l’exonération totale de plus-value après 22 ans de détention.

Cette simplicité de gestion caractérise la détention directe par une personne physique.

Fonctionnement de l’achat en nom propre

Le bien appartient à votre patrimoine personnel sans écran juridique. Vous agissez seul pour toutes les décisions de gestion courante. Cette méthode est la plus directe pour devenir propriétaire.

Ce mode de détention offre une protection spécifique pour la résidence principale. L’abattement de 30 % sur l’IFI s’applique ici. L’exonération de plus-value est totale lors de la vente. C’est un avantage fiscal majeur.

Le patrimoine immobilier est divisé en titres de propriété. Vous possédez des parts et non l’immeuble directement. Cela change la nature juridique de vos actifs de façon structurelle.

La SCI possède son propre patrimoine et ses dettes. Elle agit comme un bouclier entre vos biens personnels et l’investissement. C’est une entité juridique autonome et structurée.

Les statuts définissent les pouvoirs du gérant. Ils fixent les règles de majorité pour les décisions importantes concernant la vie de la société.

La SCI permet de dissocier la détention du capital et le pouvoir de gestion, offrant une flexibilité patrimoniale inégalée en France.

Possibilité de création d’une SCI unipersonnelle

Créer une SCI seul est impossible initialement. Il faut au moins deux associés au départ de l’aventure. Une réunion de parts peut ensuite créer une situation d’associé unique.

Ce montage permet de préparer une transmission future. Vous gardez le contrôle total tout en isolant l’actif. C’est une stratégie de prévoyance pour les investisseurs solitaires.

La loi impose de régulariser la situation sous un an. Sinon, tout tiers intéressé peut demander la fin de la société en justice.

L’expert-comptable intervient principalement en SCI à l’IS. Son rôle est crucial pour la gestion. Il établit le bilan et les liasses fiscales. Ses honoraires impactent directement la rentabilité nette du projet.

Un bon conseil évite des erreurs fiscales lourdes. Le coût est compensé par la sécurité juridique. C’est un partenaire stratégique pour votre patrimoine. Choisissez des interlocuteurs spécialisés en immobilier.

Analyse des régimes fiscaux sur les revenus locatifs

Au-delà des coûts de gestion, c’est la fiscalité des revenus qui déterminera la viabilité de votre investissement sur le long terme.

Imposition à l’impôt sur le revenu

La SCI est transparente fiscalement. Les bénéfices sont imposés directement chez les associés. Chaque membre paie selon sa tranche marginale d’imposition. C’est le régime par défaut des sociétés de personnes.

Le régime micro-foncier est possible. Il offre un abattement forfaitaire de 30 %. Ce régime reste simple mais souvent moins avantageux. Il interdit la déduction des travaux pour leur montant réel.

Vous pouvez opter pour le régime réel. Vous déduisez alors toutes les charges et intérêts d’emprunt. Cela peut générer un déficit foncier reportable. C’est une option idéale pour les rénovations lourdes. Loi Denormandie 2026 | Guide de la rénovation et avis – Marquiant.

Option pour l’impôt sur les sociétés

L’amortissement comptable est l’atout majeur. Vous déduisez chaque année une fraction de la valeur du bâti. Cela réduit artificiellement le bénéfice imposable. Le cash-flow net s’en trouve ainsi grandement amélioré.

Le taux d’imposition est réduit. Le bénéfice est taxé à 15 % jusqu’à 42 500 euros. Au-delà, le taux passe à 25 %. Ce niveau est souvent inférieur à votre tranche personnelle d’imposition.

« L’option pour l’IS transforme la SCI en véritable outil de capitalisation, où l’impôt est minimisé durant toute la phase d’exploitation. »

Impact sur la capacité d’autofinancement immédiate

Comparez bien votre cash-flow. L’IS permet souvent de dégager un excédent de trésorerie. L’IR peut générer un effort d’épargne important. La fiscalité pèse lourdement sur votre rendement net final.

Réinvestissez vos bénéfices efficacement. En SCI à l’IS, l’argent reste dans la société. Vous pouvez racheter d’autres biens plus rapidement. C’est un levier fiscal puissant pour votre patrimoine immobilier.

Définissez votre stratégie de revenus. Si vous avez besoin des loyers pour vivre, l’IR est préférable. Sortir l’argent d’une SCI à l’IS génère une double imposition. Analysez vos objectifs de vie.

Gestion de la transmission et de l’indivision

L’aspect fiscal n’est qu’une facette du projet ; la transmission du patrimoine constitue souvent le véritable moteur du choix de la SCI.

Avantages face aux blocages de l’indivision

L’indivision se caractérise par une forte rigidité. Les décisions importantes requièrent l’unanimité ou une majorité qualifiée. Un seul désaccord peut paralyser la gestion du bien immobilier. C’est une source fréquente de conflits familiaux.

La SCI offre une souplesse statutaire supérieure. Vous fixez librement les règles de majorité dans les statuts. Le gérant peut prendre seul les décisions courantes. Cela assure la pérennité de l’exploitation immobilière. Les blocages sont techniquement neutralisés par contrat.

La prise de décision devient majoritaire. Les porteurs de parts votent lors des assemblées. La minorité ne peut pas bloquer l’intérêt social. C’est un cadre sécurisant pour les investissements réalisés à plusieurs.

Mécanisme de démembrement des parts sociales

Le démembrement sépare l’usufruit de la nue-propriété. Les parents gardent souvent l’usufruit pour percevoir les loyers. Les enfants reçoivent la nue-propriété des parts. C’est un montage classique et très efficace.

Ce mécanisme permet la conservation du contrôle. Le gérant usufruitier conserve le pouvoir de décision. Il continue de piloter le patrimoine malgré la donation. Pour approfondir, consultez ce guide sur la Nue-propriété : guide du démembrement et avis 2026 – Marquiant.

L’extinction de l’usufruit intervient au décès. Les enfants deviennent alors pleins propriétaires sans taxes. La valeur de l’usufruit rejoint la nue-propriété gratuitement. C’est une optimisation successorale redoutable.

Optimisation des abattements sur les donations

La SCI permet une transmission progressive. Il est plus facile de donner des parts qu’un immeuble physique. Vous pouvez ajuster le nombre de parts selon les abattements. Cela permet un lissage fiscal sur le temps.

Le renouvellement des abattements est un levier majeur. Vous disposez de 100 000 euros par enfant tous les 15 ans. En commençant tôt, vous transmettez tout sans droits. C’est une stratégie de long terme indispensable.

Voici les données clés pour investir en SCI ou en nom propre : le match pour votre patrimoine :

Abattement parent-enfant : 100 000 € tous les 15 ans.

Fractionnement : possibilité de donner 10 parts par an.

Valorisation : les dettes de la SCI réduisent la valeur des parts données.

Étude de la responsabilité et protection du patrimoine

Protéger ses proches et ses actifs personnels est une priorité qui oriente souvent vers la structure sociétale.

Étendue de la responsabilité des associés

La responsabilité est indéfinie. Les associés répondent des dettes sociales sur leurs biens propres. Cette responsabilité n’est toutefois pas solidaire entre eux.

Vous ne payez que votre quote-part du capital. En nom propre, votre responsabilité est totale et immédiate. Tous vos biens peuvent être saisis par les créanciers.

La SCI offre un premier filtre protecteur. Un créancier doit d’abord attaquer la SCI elle-même. Si la société est solvable, vos biens personnels restent à l’abri. C’est une sécurité juridique non négligeable. Ne confondez jamais patrimoine social et personnel.

Séparation entre actifs privés et professionnels

La SCI crée une barrière entre vos différentes activités. Vos actifs immobiliers sont isolés de vos risques professionnels. C’est essentiel pour les entrepreneurs et professions libérales.

Vos créanciers privés ne peuvent pas saisir directement l’immeuble. Ils ne peuvent saisir que vos parts sociales. Cela complique grandement leur procédure de recouvrement. Votre outil de travail immobilier est ainsi préservé.

Les banques scrutent vos revenus et charges globaux. La SCI n’efface pas votre endettement personnel. Elle permet cependant une présentation différente du dossier.

Les conditions de prêt peuvent varier selon la structure. Une SCI est souvent traitée par le pôle professionnel. Les garanties demandées, comme l’hypothèque, restent classiques.

Si la SCI brille par sa gestion, l’heure de la revente peut réserver des surprises fiscales contrastées selon le régime choisi.

Régime des plus-values des particuliers

Vous bénéficiez d’abattements pour durée de détention. Plus vous gardez le bien, moins vous payez d’impôts. Le calcul s’applique sur le prix de vente moins le prix d’achat.

L’exonération totale intervient après 22 ans pour l’impôt sur le revenu. Après 30 ans, les prélèvements sociaux disparaissent aussi. C’est l’avantage majeur du nom propre ou de la SCI à l’IR.

Le calcul reste simple. Les travaux et frais d’acquisition augmentent le prix d’achat. Cela réduit mécaniquement la plus-value imposable. Conservez précieusement toutes vos factures de rénovation.

Calcul des plus-values professionnelles à l’IS

La réintégration des amortissements est le revers de la médaille de l’IS. Les amortissements déduits pendant des années sont ajoutés à la plus-value. La base imposable devient alors très élevée.

Vous subissez une pression fiscale importante à la sortie. Vous payez l’impôt sur les sociétés sur cette plus-value. Puis vous payez la flat tax pour sortir l’argent.

« À l’IS, l’avantage fiscal immédiat se paye lors de la revente par une imposition sur la valeur nette comptable, souvent proche de zéro. »

Stratégies d’arbitrage selon l’horizon de détention

Pour un horizon de court terme, l’achat-revente rapide privilégie souvent l’IR. Vous évitez la lourdeur de la comptabilité IS. La fiscalité reste prévisible et maîtrisée pour vous.

Un projet de très long terme justifie l’IS si vous ne revendez jamais. Vous capitalisez les loyers pour réinvestir sans cesse. La plus-value devient un problème secondaire dans ce cas précis.

Adaptation aux stratégies de location nue ou meublée

Le type de location envisagé, nu ou meublé, est un facteur décisif qui peut invalider certains montages en SCI.

Avantages du statut LMNP en détention directe

Le LMNP permet d’amortir le bien sans passer à l’IS. Vous profitez de revenus non imposés pendant longtemps. C’est le « graal » de l’investisseur immobilier particulier.

La gestion administrative reste accessible à tous. Vous n’avez pas de statuts de société à gérer. La fiscalité des plus-values reste celle des particuliers. C’est un compromis idéal entre rendement et fiscalité.

Vous pouvez repasser en location nue facilement. Le changement de mode d’exploitation n’entraîne pas de conséquences juridiques lourdes. C’est une liberté précieuse pour l’investisseur.

Contraintes de la location meublée en SCI

La location meublée est une activité commerciale. Une SCI à l’IR qui loue en meublé devient imposable à l’IS. C’est un piège classique pour les néophytes.

La loi autorise une part minime de revenus commerciaux. Si le meublé dépasse 10 % des recettes, l’IS s’impose. Surveillez vos ratios financiers chaque année avec soin.

Pour louer en meublé à plusieurs, préférez cette structure. Elle permet de rester à l’IR tout en amortissant. C’est une option souvent plus pertinente que la SCI. Renseignez-vous sur ce montage spécifique.

Arbitrage pour la mise en SCI de la résidence principale

En SCI, l’abattement de 30 % sur la résidence principale disparaît. Les parts sociales sont évaluées pour leur valeur nette totale. Cela peut augmenter votre impôt sur la fortune.

Si la SCI est à l’IS, la vente de votre maison sera taxée. C’est une erreur stratégique majeure pour une résidence principale. Réservez la SCI pour l’investissement locatif.

Le confort personnel prime souvent sur le montage juridique pour son propre foyer. Consultez notre guide sur la Déco chambre adulte : idées tendance et conseils 2026 – Marquiant. Investir en SCI ou en nom propre : le match pour votre patrimoine dépend de ces arbitrages.

Simulation financière d’un projet de 300 000 euros

Pour concrétiser ces concepts, analysons les chiffres réels d’une acquisition type de 300 000 euros sur dix ans.

Hypothèses de rendement et charges réelles

Nous tablons sur un loyer mensuel de 1 200 euros. Les charges de copropriété s’élèvent à 150 euros par mois. La taxe foncière est estimée à 1 000 euros.

Comptez 7 % pour une gestion locative professionnelle. Ajoutez l’assurance propriétaire non-occupant obligatoire. Prévoyez une réserve pour les petits travaux d’entretien. Ces coûts sont identiques quelle que soit la structure choisie.

Avec une TMI à 30 %, l’impôt pèse lourdement. Le rendement net chute après passage du fisc. L’effort d’épargne mensuel peut devenir une contrainte réelle.

L’amortissement efface presque tout l’impôt durant dix ans. La trésorerie reste positive et disponible dans la société. C’est un avantage de flux de trésorerie indéniable.

Investir en SCI ou en nom propre : le match pour votre patrimoine révèle des disparités de performance immédiate :

Option IR : Revenu net annuel de 4 500 €.

Option IS : Revenu net annuel de 7 200 €.

Différence : +60 % de cash-flow immédiat pour l’IS.

Procédures de transformation et sortie de structure

Apporter un bien propre à une SCI est coûteux. Les droits de mutation et frais de notaire s’appliquent. C’est une opération souvent lourde financièrement et administrativement.

Fermer une SCI demande des formalités précises. Il faut liquider les actifs et payer les taxes. Les frais de greffe et de publicité s’ajoutent à la note. Anticipez toujours ces frais de sortie dès le départ.

Le choix initial doit être le bon. Changer de structure en cours de route détruit souvent la rentabilité. Prenez conseil avant de signer votre premier acte.

La SCI sécurise votre transmission et évite l’indivision, tandis que le nom propre offre simplicité et exonération de plus-value. Évaluez ces avantages et inconvénients pour investir en SCI ou nom propre selon vos objectifs. Agissez dès maintenant pour structurer votre patrimoine et garantir votre sérénité financière future. Votre stratégie immobilière commence ici.

FAQ

Est-il possible de créer une SCI avec un seul associé ?

La création d’une SCI nécessite obligatoirement deux associés au minimum. Le greffe refuse toute immatriculation unipersonnelle initiale. Cette structure diffère des formes commerciales comme l’EURL ou la SASU.

Une SCI peut devenir unipersonnelle suite à un rachat de parts ou un décès. Vous disposez alors d’un délai d’un an pour régulariser la situation. À défaut, un tiers peut solliciter la dissolution de la société en justice.

Quels sont les avantages de l’achat en nom propre pour une résidence principale ?

L’achat en nom propre garantit une exonération totale d’impôt sur la plus-value lors de la revente. Ce mode de détention permet également de bénéficier d’un abattement de 30 % sur la valeur du bien pour le calcul de l’IFI.

Vous conservez une gestion simplifiée sans formalités administratives lourdes. Ce choix permet aussi l’accès aux prêts aidés comme le Prêt à Taux Zéro. C’est la solution la plus directe pour votre foyer.

Comment fonctionne la fiscalité d’une SCI soumise à l’impôt sur le revenu ?

La SCI à l’IR est transparente fiscalement. Les bénéfices sont imposés directement au niveau des associés selon leur tranche marginale d’imposition. Chaque membre déclare sa quote-part de revenus fonciers annuels.

Ce régime permet de bénéficier des abattements pour durée de détention lors de la revente. L’exonération d’impôt sur le revenu est totale après 22 ans de détention. Les prélèvements sociaux disparaissent après 30 ans.

Peut-on pratiquer la location meublée au sein d’une SCI ?

La location meublée est une activité commerciale par nature. Une SCI à l’IR qui exerce cette activité de manière habituelle bascule automatiquement à l’impôt sur les sociétés. Une tolérance existe si les recettes meublées ne dépassent pas 10 % du total.

L’option pour l’IS permet d’amortir le bien et de réduire le bénéfice imposable. Cependant, ce choix entraîne une fiscalité plus lourde sur la plus-value de revente. Le statut LMNP est incompatible avec la structure SCI.

Pourquoi choisir la SCI pour transmettre un patrimoine immobilier ?

La SCI facilite la transmission progressive via la donation de parts sociales. Vous pouvez utiliser les abattements fiscaux de 100 000 euros par enfant tous les 15 ans. Cela évite de diviser physiquement le bien immobilier.

Le démembrement de propriété permet aux parents de conserver l’usufruit et la gestion. Les enfants reçoivent la nue-propriété. Au décès des parents, les enfants deviennent propriétaires sans payer de droits de succession supplémentaires.

Quelles sont les obligations comptables d’une SCI par rapport au nom propre ?

La SCI impose la rédaction de statuts et une immatriculation initiale payante. Vous devez organiser une assemblée générale annuelle et rédiger des procès-verbaux. Une comptabilité rigoureuse est indispensable, surtout en cas d’option pour l’IS.

L’achat en nom propre ne génère aucun frais de fonctionnement administratif. Vos seules obligations résident dans la déclaration de vos revenus locatifs. La gestion est directe et ne nécessite pas l’intervention d’un expert-comptable.

Défiler vers le haut

Gérer le consentement

Pour offrir les meilleures expériences, nous utilisons des technologies telles que les cookies pour stocker et/ou accéder aux informations des appareils. Le fait de consentir à ces technologies nous permettra de traiter des données telles que le comportement de navigation ou les ID uniques sur ce site. Le fait de ne pas consentir ou de retirer son consentement peut avoir un effet négatif sur certaines caractéristiques et fonctions.

Fonctionnel

Toujours activé

L’accès ou le stockage technique est strictement nécessaire dans la finalité d’intérêt légitime de permettre l’utilisation d’un service spécifique explicitement demandé par l’abonné ou l’utilisateur, ou dans le seul but d’effectuer la transmission d’une communication sur un réseau de communications électroniques.

Préférences

L’accès ou le stockage technique est nécessaire dans la finalité d’intérêt légitime de stocker des préférences qui ne sont pas demandées par l’abonné ou l’internaute.

Statistiques

Le stockage ou l’accès technique qui est utilisé exclusivement à des fins statistiques.Le stockage ou l’accès technique qui est utilisé exclusivement dans des finalités statistiques anonymes. En l’absence d’une assignation à comparaître, d’une conformité volontaire de la part de votre fournisseur d’accès à internet ou d’enregistrements supplémentaires provenant d’une tierce partie, les informations stockées ou extraites à cette seule fin ne peuvent généralement pas être utilisées pour vous identifier.

Marketing

L’accès ou le stockage technique est nécessaire pour créer des profils d’internautes afin d’envoyer des publicités, ou pour suivre l’utilisateur sur un site web ou sur plusieurs sites web ayant des finalités marketing similaires.