L’essentiel à retenir : la défiscalisation immobilière sans apport en 2026 repose sur l’effet de levier du crédit à 110 % et l’usage de dispositifs comme le statut Relance Logement ou le LMNP. Cette stratégie vous permet de bâtir un patrimoine en transformant vos impôts en capital, à condition de présenter un dossier bancaire irréprochable avec une gestion saine.

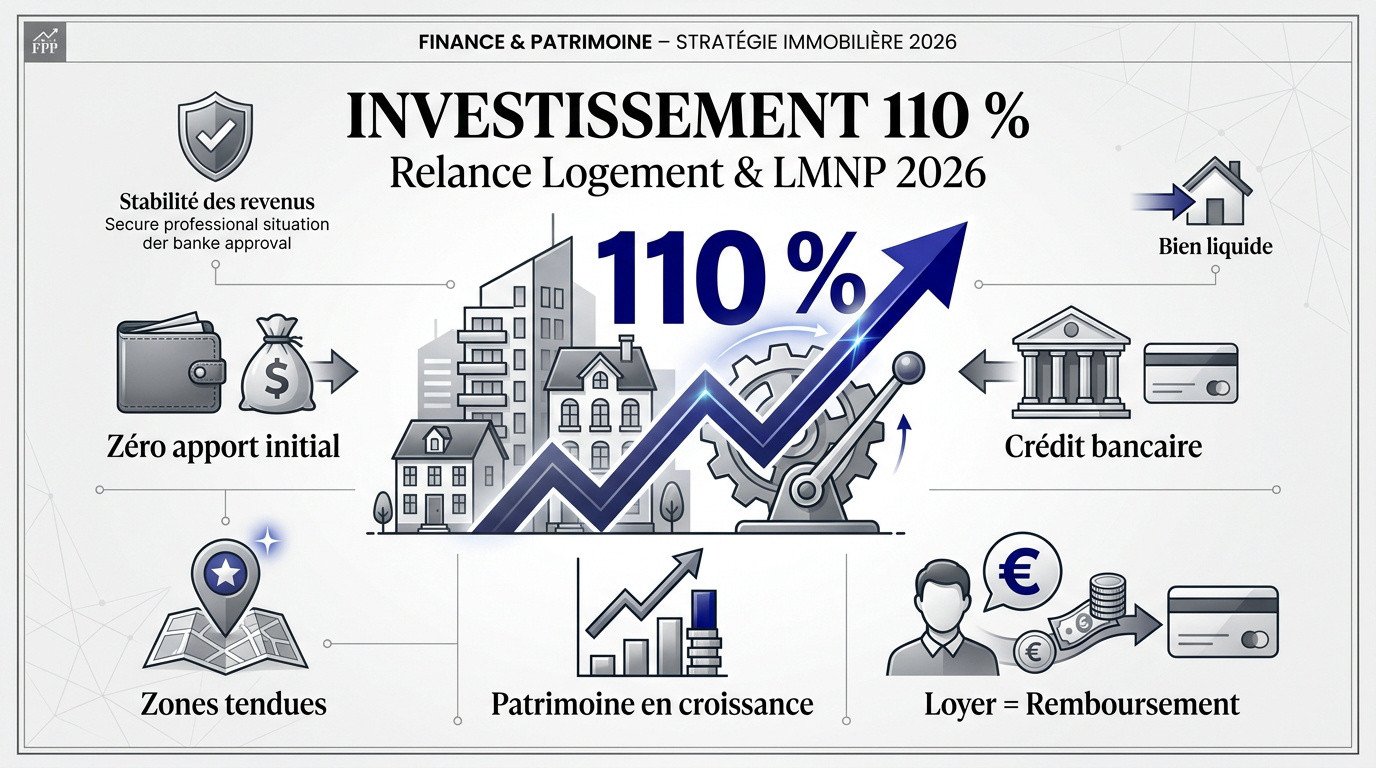

L’effet de levier permet de contrôler un actif valant dix fois votre mise initiale, transformant l’endettement en un véritable outil de richesse. En 2026, le financement à 110 % demeure une solution concrète pour acquérir un bien sans mobiliser votre épargne personnelle.

Pourtant, l’accès à un crédit total exige une gestion bancaire irréprochable et un projet à la rentabilité démontrée. Nous allons analyser comment structurer votre dossier pour réussir une défiscalisation immobilière sans apport et sécuriser votre patrimoine sur le long terme.

- Comprendre la défiscalisation immobilière sans apport en 2026

- 3 piliers pour bâtir un dossier bancaire solide

- Quel dispositif fiscal choisir pour votre projet ?

- Calculer la viabilité réelle de votre investissement locatif

- Stratégies pour sécuriser vos revenus fonciers

Comprendre la défiscalisation immobilière sans apport en 2026

En 2026, l’investissement à 110 % reste possible via le nouveau dispositif Relance Logement et le régime LMNP. Un dossier solide sans apport exige une épargne de précaution et une gestion bancaire irréprochable pour activer l’effet de levier du crédit.

Le financement intégral constitue le moteur principal de votre enrichissement, car il permet de conserver vos liquidités tout en devenant propriétaire.

Puissance du crédit pour bâtir votre patrimoine

Le financement à 110 % couvre l’intégralité de votre opération immobilière. La banque finance le prix du bien ainsi que les frais de notaire et de garantie. Vous évitez ainsi toute sortie de trésorerie au démarrage de votre projet.

L’argent de la banque travaille directement pour vous. Grâce au multiplicateur de crédit, votre impôt se transforme en capital. Ce dernier est remboursé chaque mois par les loyers perçus, sans ponctionner votre épargne personnelle.

Sans apport, votre rentabilité nette sur fonds propres devient mathématiquement infinie. C’est la stratégie privilégiée des investisseurs avisés. Vous préservez vos économies pour d’autres projets tout en augmentant la valeur de votre patrimoine global.

L’effet de levier permet de contrôler un actif valant dix fois votre mise initiale, transformant l’endettement en un outil de richesse.

Pour réussir cette démarche, il est nécessaire d’appréhender concrètement les exigences bancaires actuelles afin de sécuriser votre accord de prêt.

Réalité des financements à 110 % en 2026

Le coût du crédit impacte directement votre cash-flow malgré une certaine stabilisation des taux. Nous vous conseillons de viser des biens à haute rentabilité. C’est l’unique moyen d’équilibrer une opération sans apport personnel.

Les banques scrutent rigoureusement votre reste à vivre après le paiement de la mensualité. Un prêt total exige une stabilité des revenus irréprochable. Votre profil professionnel doit rassurer l’établissement prêteur sur votre capacité de remboursement.

Les zones tendues rassurent les banques sur l’absence de vacance locative. Un bien liquide facilite grandement l’obtention d’un financement intégral. La demande locative forte garantit la pérennité de vos revenus fonciers sur le long terme.

Réussir un investissement locatif rentable en 2026 demande une préparation minutieuse de votre dossier pour convaincre vos interlocuteurs bancaires du sérieux de votre démarche.

3 piliers pour bâtir un dossier bancaire solide

Pour convaincre votre banquier de financer la totalité de votre achat, vous devez présenter des garanties de comportement irréprochables.

Profil emprunteur et gestion saine des comptes

La stabilité professionnelle demeure votre premier atout. Un contrat en CDI ou trois bilans positifs sécurisent l’établissement prêteur. La banque exige une visibilité limpide sur vos revenus futurs.

Votre comportement bancaire doit être exemplaire. Aucun découvert ne sera toléré durant les six derniers mois. Vous devez prouver que vous pilotez votre budget personnel avec une rigueur absolue.

L’épargne résiduelle joue un rôle psychologique. Montrez que vous épargnez chaque mois, même sans injecter ces fonds. C’est la preuve ultime de votre sérieux financier.

Garanties et cautions pour rassurer le prêteur

Le cautionnement externe est un levier puissant. Des organismes comme Crédit Logement valident la viabilité de votre projet. Un accord de leur part facilite l’obtention d’un prêt à 110 %.

- Assurance loyers impayés (GLI) pour sécuriser les revenus

- Caution mutuelle pour éviter l’hypothèque

- Nantissement de placements financiers existants

La GLI est une protection fondamentale. Elle assure le versement des loyers en cas de défaillance. Pour le prêteur, c’est l’assurance d’un remboursement constant du crédit.

Solutions pour les entrepreneurs et non-cadres

Les indépendants doivent valoriser leur trajectoire. Mettez en avant la croissance constante de votre chiffre d’affaires. La pérennité de votre entreprise constitue votre meilleur argumentaire de vente.

La rentabilité intrinsèque du projet est déterminante. Si le loyer couvre vos mensualités, le risque bancaire s’effondre. Appuyez-vous sur des chiffres réels et des études de marché locales.

Pour optimiser votre stratégie, vous pouvez consulter un courtier ou une banque pour votre prêt immobilier afin de choisir le meilleur intermédiaire de financement.

Quel dispositif fiscal choisir pour votre projet ?

Une fois le financement sécurisé, le choix du cadre fiscal déterminera la rentabilité réelle de votre opération sur le long terme.

Nouveau statut Relance Logement dès 2026

Le statut Relance Logement offre une réduction d’impôt directe aux bailleurs privés. Ce mécanisme remplace les anciens dispositifs en fin de course. Il stimule efficacement la construction neuve.

Vous louez le bien nu durant 9 ans minimum. En échange, l’État subventionne votre épargne via un amortissement déductible. Ce cadre impose toutefois des plafonds de loyers.

Cette économie fiscale gonfle votre trésorerie mensuelle. Elle compense le coût d’un crédit sans apport. Ce gain net sécurise la viabilité de votre projet.

Rénovation et avantage Denormandie

Le Denormandie cible l’ancien à rénover en zones spécifiques. Pour réussir, consultez ce guide de la rénovation. Les travaux doivent représenter 25 % du coût total.

La réduction porte sur le prix d’achat incluant les travaux. C’est idéal pour revitaliser les centres-villes tout en défiscalisant. Le taux atteint 21 % sur 12 ans.

Les travaux doivent améliorer le DPE du logement. C’est une condition sine qua non pour l’avantage fiscal. L’objectif reste la performance énergétique du bâti.

Location meublée et régime LMNP

Le régime réel déduit la dépréciation du bien de vos revenus. Vous déduisez aussi les intérêts d’emprunt et les charges. Vous percevez des loyers nets d’impôts durablement.

L’imposition est plus douce qu’en location nue. Défiscaliser sans apport : est-ce une stratégie viable ? Avec l’amortissement LMNP, la réponse est clairement positive.

Le LMNP transforme la fiscalité lourde des revenus fonciers en une opportunité de revenus quasi défiscalisés grâce à l’amortissement.

Calculer la viabilité réelle de votre investissement locatif

Ne vous laissez pas aveugler par la défiscalisation ; la solidité de votre projet repose d’abord sur des chiffres froids et une analyse de terrain.

Capacité d’endettement et reste à vivre

Le taux d’endettement se calcule précisément. La banque intègre vos futurs loyers à vos revenus. Elle applique toutefois une décote de 30 % par prudence.

Le reste à vivre est capital. C’est la somme disponible après vos charges. Ce critère devient le premier levier d’acceptation en 2026.

Utilisez ce simulateur de prêt immobilier. Vous anticiperez ainsi vos futures mensualités sereinement.

Emplacement et tension du marché local

Ciblez les zones à forte demande. Privilégiez les villes en croissance démographique. La proximité des écoles assure une relocation rapide.

Surveillez le rapport prix/loyer. Un prix d’achat excessif détruira votre rentabilité. Ne surpayez jamais pour un simple avantage fiscal.

| Critère | Investissement avec apport | Investissement sans apport (110 %) |

|---|---|---|

| Cash-flow mensuel | Élevé | Faible |

| Rentabilité sur fonds propres | Modérée | Infinie |

| Risque bancaire | Faible | Élevé |

| Effort d’épargne | Faible | Modéré |

| Rapidité de constitution du patrimoine | Modérée | Élevée |

Performance énergétique et impact sur la valeur

Anticipez le coût des normes climatiques. Un mauvais DPE constitue un passif. Budgétisez immédiatement l’isolation ou le changement de chauffage.

Le DPE influence votre prêt. Les banques financent plus volontiers un bien vert. C’est une garantie de valeur réelle pour demain.

Défiscaliser sans apport : est-ce une stratégie viable ? Oui, car un logement économe se loue mieux. Votre patrimoine futur en dépend.

Stratégies pour sécuriser vos revenus fonciers

Sécuriser votre investissement passe aussi par un montage juridique intelligent et une protection contre les aléas de la vie locative.

Montage en SCI pour l’achat sans apport

La SCI est un outil puissant pour mutualiser vos revenus. Elle permet de répartir les risques entre plusieurs associés. Ce montage rassure souvent les banques lors d’un financement intégral.

Opter pour l’impôt sur les sociétés reste une stratégie pertinente. Vous pilotez ainsi votre fiscalité avec précision. L’impôt ne s’applique que sur les bénéfices que vous décidez de distribuer.

Vous pouvez consulter ce guide pour comprendre la nue-propriété en immobilier. C’est une piste utile pour vos futurs montages patrimoniaux.

Rôle du courtier dans la négociation du taux

L’expert courtier identifie les banques acceptant encore le financement à 110 % en 2026. Il structure votre dossier pour valoriser votre profil. Son intervention maximise vos chances d’obtenir un accord.

Il négocie également la suppression des indemnités de remboursement anticipé. Cette clause évite des frais lourds si vous revendez rapidement. C’est un gain financier direct pour votre future trésorerie.

Ces professionnels accèdent à des grilles tarifaires privées. Ils comparent les offres de nombreux partenaires pour vous. La mise en concurrence directe fait baisser le coût total du crédit.

Protection contre la vacance locative

Un seul mois sans loyer peut fragiliser votre équilibre budgétaire. Défiscaliser sans apport : est-ce une stratégie viable ? Oui, si vous anticipez scrupuleusement ces périodes de vacance locative.

Nous vous conseillons d’utiliser des outils modernes pour sécuriser votre gestion :

- Plateformes de gestion locative automatisée.

- Services de conciergerie pour la location courte durée.

- Épargne de précaution équivalente à 6 mois de mensualités.

Constituez systématiquement une réserve de cash disponible. Cette épargne de sécurité vous protège des imprévus. Vous conservez ainsi une sérénité totale face aux aléas du quotidien immobilier.

La défiscalisation immobilière sans apport est une stratégie viable reposant sur l’effet de levier et des dispositifs comme Relance Logement ou le LMNP. Pour réussir, bâtissez un dossier bancaire irréprochable et ciblez des zones à forte tension locative. Agissez dès maintenant pour transformer votre impôt en patrimoine durable.

FAQ

Est-il réellement possible de défiscaliser sans apport personnel en 2026 ?

Oui, cette stratégie demeure tout à fait viable en 2026, notamment grâce à l’effet de levier du crédit. En utilisant le financement à 110 %, vous pouvez couvrir l’intégralité du prix du bien ainsi que les frais de notaire et de garantie. L’objectif est de transformer votre impôt en capital, remboursé chaque mois par les loyers perçus.

Pour réussir, nous vous conseillons de vous orienter vers des dispositifs performants comme le nouveau statut Relance Logement ou le régime LMNP. Ces mécanismes offrent des réductions d’impôts ou des amortissements comptables qui sécurisent la rentabilité de votre projet aux yeux des établissements bancaires.

Quels sont les critères pour obtenir un financement immobilier à 110 % cette année ?

Pour obtenir un prêt intégral, votre dossier doit démontrer une stabilité des revenus irréprochable. Les banques privilégient les profils en CDI (hors période d’essai), les fonctionnaires ou les indépendants justifiant de trois bilans positifs. Une gestion saine de vos comptes, sans découvert sur les six derniers mois, est un prérequis non négociable pour instaurer la confiance.

Le « reste à vivre » est devenu le critère prioritaire en 2026. Même sans injecter d’apport, vous devez prouver votre capacité à épargner résiduellement. Un projet situé dans une zone à forte tension locative rassurera également le prêteur sur la pérennité des revenus qui serviront à rembourser l’emprunt.

Peut-on investir en LMNP sans apport pour réduire ses impôts ?

L’investissement en Location Meublée Non Professionnelle (LMNP) sans apport est réalisable, bien que complexe. Il est particulièrement pertinent dans le neuf ou en résidence de services, où le bail commercial garantit les loyers. Le régime réel vous permet de déduire les charges et d’amortir le bien, neutralisant ainsi fiscalement vos revenus locatifs pendant de nombreuses années.

Pour convaincre votre banquier, vous devez présenter une étude de marché locale précise et justifier d’un emplacement de qualité. L’accompagnement par un courtier est souvent déterminant pour identifier les banques acceptant de financer la totalité de l’opération en meublé.

Quel est l’impact des aides publiques sur un projet sans apport ?

En 2026, les aides publiques comme le Prêt à Taux Zéro (PTZ) ou le prêt Action Logement jouent un rôle de substitut à l’apport personnel. Le PTZ, désormais accessible sur tout le territoire pour le neuf, peut financer jusqu’à 50 % de l’opération. Ces dispositifs sont perçus par les banques comme un « quasi-apport » qui améliore immédiatement la solvabilité de votre dossier.

En cumulant ces aides, vous réduisez le montant du crédit principal et, par extension, votre taux d’endettement. Cela permet à des profils sans épargne préalable de concrétiser un projet immobilier tout en bénéficiant de conditions de financement optimisées.

Comment le dispositif Relance Logement facilite-t-il l’investissement ?

Le dispositif Relance Logement, ou mesure Jeanbrun, est conçu pour stimuler l’offre locative en offrant des avantages fiscaux majeurs. Il permet de déduire de vos revenus locatifs une partie du prix d’achat du bien, avec un amortissement pouvant atteindre 12 000 euros par an. Cette économie d’impôt directe booste votre trésorerie mensuelle, compensant ainsi le coût d’un crédit sans apport.

Ce statut impose de louer le bien en résidence principale pour une durée de 9 ans dans un immeuble collectif. En respectant ces conditions, vous transformez un projet sans mise de départ initiale en un outil de constitution de patrimoine performant et soutenu par l’État.