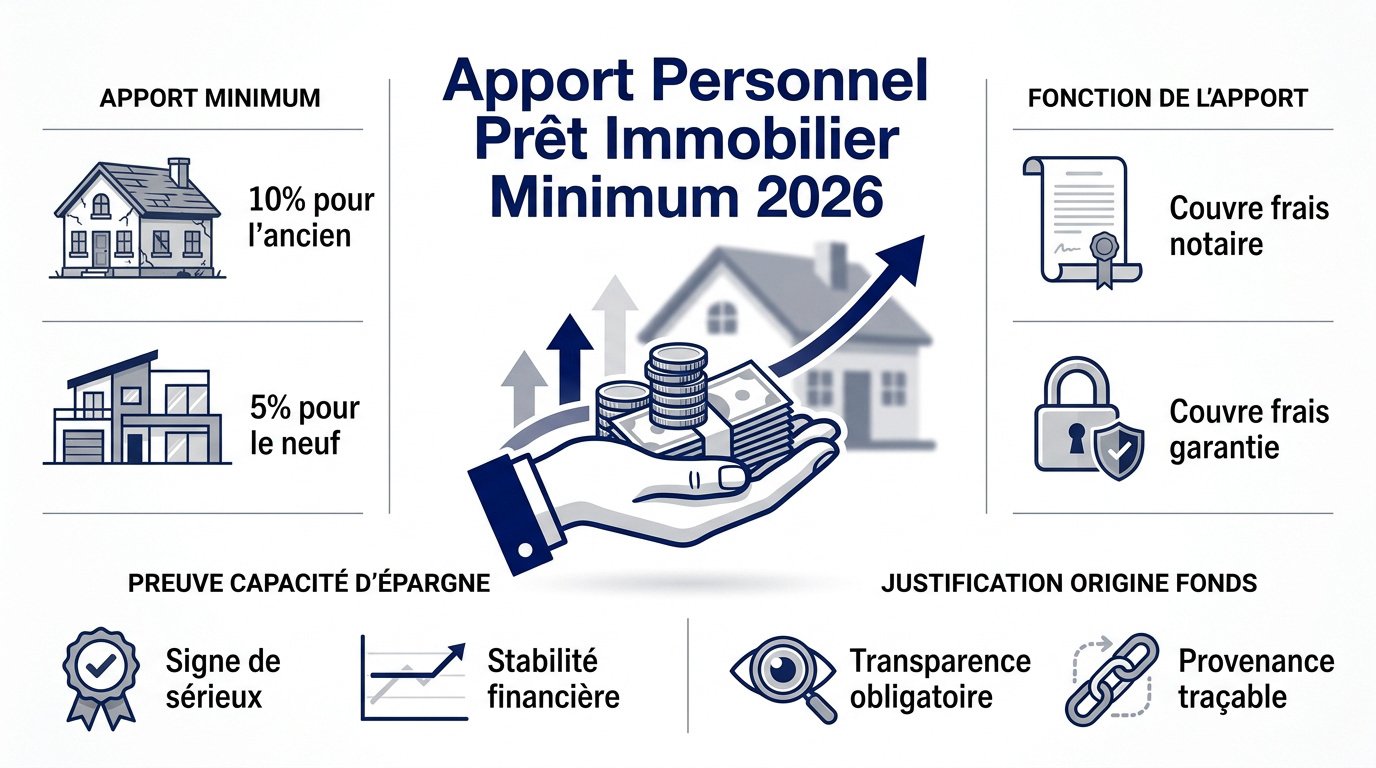

L’essentiel à retenir : en 2026, prévoyez un apport personnel minimal de 10 % pour l’ancien et 5 % pour le neuf afin de couvrir les frais de notaire et de garantie. Cet investissement initial réduit votre taux d’intérêt et sécurise l’accord bancaire. Notez qu’en 2025, le taux d’apport moyen constaté s’élevait entre 25 % et 28 % du prix du bien.

En 2026, la majorité des établissements bancaires recommandent un apport personnel prêt immobilier minimum 2026 de 10 % du prix du bien pour valider votre dossier. Cette somme sert prioritairement à couvrir les frais de notaire et de garantie que les banques refusent de financer. L’absence de fonds propres fragilise votre demande et limite vos capacités de négociation.

Cet article détaille les seuils requis selon la nature de votre projet et les solutions pour optimiser votre plan de financement. Nous faisons le point sur les montants à mobiliser pour sécuriser votre achat.

- Détermination de l’apport personnel prêt immobilier minimum 2026

- Calcul des montants requis selon la nature du bien

- Évaluation de l’impact financier sur le coût du crédit

- Identification des leviers de constitution du capital

- Sécurisation du budget après la finalisation de l’achat

Détermination de l’apport personnel prêt immobilier minimum 2026

En 2026, l’apport personnel minimal requis s’établit à 10 % pour l’ancien et 5 % pour le neuf. Ces fonds couvrent prioritairement les frais de notaire et de garantie, sécurisant ainsi le financement bancaire.

Le passage à l’acte d’achat nécessite une compréhension précise des coûts initiaux non finançables par le crédit.

Financement des frais de notaire et de garantie

Les banques refusent de financer les frais de notaire. Ces coûts n’augmentent pas la valeur de votre patrimoine immobilier acquis. Ils représentent une charge sèche pour l’emprunteur.

Vous devez régler immédiatement les frais de garantie et de dossier. Votre apport personnel sert précisément à solder ces dettes techniques sans recourir à l’emprunt. C’est une condition de mise en place.

Les prêteurs exigent ce capital initial. Ils veulent limiter leur risque financier lors du déblocage des fonds.

Preuve de capacité d’épargne pour le prêteur

L’apport est un indicateur de sérieux. Une épargne régulière démontre votre capacité à gérer un budget. La banque analyse vos relevés de compte sur plusieurs mois. Elle cherche une stabilité financière rassurante avant d’accorder le crédit immobilier.

Vous devez utiliser des outils fiables pour calculer votre capacité d’emprunt réelle. Cela permet de valider la faisabilité de votre projet.

L’absence de fonds propres constitue un risque majeur. Un dossier sans apport est souvent rejeté d’office.

Justification de l’origine des fonds investis

Préparez les documents nécessaires. Fournissez vos relevés d’épargne ou vos actes de donation. La transparence est obligatoire pour valider votre dossier de financement auprès de l’établissement bancaire choisi.

Les règles contre le blanchiment d’argent sont strictes. Chaque euro doit avoir une provenance traçable. Le banquier vérifie scrupuleusement l’origine licite de votre capital avant toute signature définitive.

Soyez rigoureux dans la collecte des pièces. Un manque de justificatifs bloque immédiatement la procédure de prêt.

Calcul des montants requis selon la nature du bien

Après avoir compris le rôle de l’apport, il faut maintenant chiffrer précisément vos besoins selon le type de logement visé.

Application du ratio de 10 % dans l’ancien

Le marché de l’ancien impose souvent un apport de 10 %. Cette somme couvre les frais de notaire élevés. C’est la norme standard pour la majorité des banques françaises.

Pour un bien de 150 000 euros, prévoyez 15 000 euros d’apport. Si le prix grimpe à 200 000 euros, visez 20 000 euros. Utilisez ce simulateur de frais de notaire pour vos calculs.

L’achat dans l’ancien exige une mobilisation de capital plus importante dès le départ pour pallier la fiscalité notariale.

Avantages du seuil de 5 % pour la VEFA

L’immobilier neuf bénéficie de frais de notaire réduits. Par conséquent, les banques acceptent souvent un apport limité à 5 %. C’est un levier puissant pour les primo-accédants modestes.

Comparez les deux secteurs. Un projet en VEFA demande deux fois moins de capital initial que l’ancien. Consultez les étapes d’un achat en VEFA pour structurer votre dossier.

- Frais de notaire réduits (2-3%)

- Normes énergétiques récentes

- Exigences d’apport allégées par les banques

Simulations pour un budget de 300 000 euros

Analysons un projet de 300 000 euros. L’apport recommandé se situe entre 15 000 et 30 000 euros. Ce montant influence directement le volume global de votre futur emprunt.

| Type de bien | Prix | Apport estimé | Frais de notaire |

|---|---|---|---|

| Ancien | 300 000 € | 30 000 € | 21 000 € à 24 000 € |

| Neuf (VEFA) | 300 000 € | 15 000 € | 6 000 € à 9 000 € |

| Construction individuelle | 300 000 € | 15 000 € | 6 000 € à 9 000 € |

Utilisez cet apport pour rassurer votre conseiller. Un capital solide permet de débloquer des conditions plus favorables. C’est la clé d’un plan de financement équilibré et pérenne.

Évaluation de l’impact financier sur le coût du crédit

Au-delà de l’accès au prêt, la taille de votre apport transforme radicalement la rentabilité de votre investissement.

Négociation du taux selon le volume d’apport

Plus votre apport est important, plus le taux nominal baisse. La banque réduit sa marge car le risque de défaut diminue. C’est un argument de négociation majeur en 2026.

Un apport de 20 % peut faire gagner 0,30 % sur votre taux. Sur vingt ans, l’économie réalisée est substantielle. Ne négligez jamais cet aspect lors de vos rendez-vous.

Vous pouvez consulter un expert en financement pour comprendre comment un professionnel optimise ces conditions de taux grâce à vos fonds propres.

Diminution de la durée et des mensualités

Injecter plus de capital réduit le montant emprunté. Vous pouvez alors choisir une durée de remboursement plus courte. Cela diminue mécaniquement le coût total de votre crédit immobilier. Utilisez ce simulateur de prêt pour vos calculs.

Alternativement, gardez la même durée pour baisser vos mensualités. Cela améliore votre confort de vie quotidien. Vous maîtrisez mieux votre budget mensuel après l’acquisition de votre logement.

L’apport agit comme un levier de liberté. Il offre une flexibilité précieuse sur la structure même de votre dette.

Corrélation avec la performance énergétique du bien

En 2026, le Diagnostic de Performance Énergétique (DPE) influence l’octroi du prêt. Un bon classement peut compenser un apport légèrement plus faible. Les banques favorisent les logements économes.

Un bien classé A ou B rassure sur la valeur future du patrimoine. Les banques proposent parfois des prêts verts avec des taux bonifiés. C’est une opportunité réelle pour optimiser votre dossier de financement global.

La performance énergétique devient un actif immatériel qui renforce la solidité de votre apport aux yeux des analystes bancaires.

Identification des leviers de constitution du capital

Si votre épargne personnelle semble insuffisante, sachez qu’il existe plusieurs solutions pour gonfler artificiellement votre apport. Ces dispositifs permettent de structurer un dossier solide auprès des établissements bancaires en 2026.

Mobilisation du PTZ et des subventions locales

Le Prêt à Taux Zéro est considéré comme un quasi-apport par de nombreux établissements. Il permet de financer une partie de l’achat sans intérêts. Vérifiez votre éligibilité via : https://marquiant.fr/ptz-qui-a-le-droit/.

N’oubliez pas les aides des collectivités territoriales. Certaines mairies proposent des subventions pour l’accession à la propriété. Ces fonds viennent renforcer votre solvabilité immédiate lors de l’étude du dossier.

Utilisez aussi le simulateur dédié : https://marquiant.fr/pret-a-taux-zero-ptz/. Ces dispositifs publics sont des alliés précieux pour limiter votre effort d’épargne personnelle directe.

Fiscalité des donations et épargne salariale

Les donations familiales bénéficient d’abattements fiscaux généreux en 2026. C’est un moyen rapide de constituer un apport solide. Sollicitez vos proches pour anticiper votre transmission de patrimoine.

Débloquez votre épargne salariale par anticipation. L’achat d’une résidence principale est un motif légal autorisé. Ces sommes sont souvent exonérées d’impôts, ce qui maximise leur efficacité financière.

Voici les leviers fiscaux et financiers mobilisables pour votre projet :

- Abattements parents-enfants

- Déblocage PEE/PER

- Exonérations fiscales spécifiques en juillet 2026

Rôle du courtier dans la valorisation du dossier

Un courtier sait mettre en avant vos actifs non monétaires. Il valorise votre potentiel de carrière ou vos placements financiers bloqués. C’est un expert de la présentation de dossier.

Pour certains profils à hauts revenus, le courtier peut négocier un prêt sans apport. Il insiste sur la rentabilité future et la gestion saine de vos comptes. C’est une stratégie payante pour conserver ses liquidités.

Consultez la page https://marquiant.fr/financement/ pour découvrir tous les conseils sur l’optimisation de votre structure de prêt et la négociation bancaire. Quel apport personnel pour un prêt immobilier en 2026 ? La réponse dépend souvent de la qualité de votre accompagnement.

Sécurisation du budget après la finalisation de l’achat

Une fois l’apport versé et les clés reçues, la gestion de votre reste à vivre devient votre priorité absolue.

Maintien d’un reste à vivre après signature

Ne videz pas vos comptes pour l’apport. Vous devez assumer les charges de copropriété dès le premier mois. Anticipez aussi le paiement de la taxe foncière annuelle.

Prévoyez un budget pour l’entretien courant. Un chauffe-eau en panne ou une fuite peuvent survenir rapidement. Gardez une marge de manœuvre financière pour éviter tout stress inutile.

Quel apport personnel pour un prêt immobilier en 2026 ? Prévoyez de couvrir ces postes de dépenses :

- Charges de copropriété

- Taxe foncière

- Fonds de travaux

- Assurance habitation

Distinction entre apport total et épargne de secours

L’apport total est la somme versée au notaire. L’épargne de secours est ce qu’il vous reste sur votre Livret A. Ne confondez jamais ces deux poches de liquidités.

Les banques apprécient que vous gardiez trois à six mois de salaire de côté. Cela prouve votre prudence face aux imprévus de la vie. C’est un gage de sécurité pour vous et pour l’organisme prêteur.

L’injection de la totalité de ses économies dans un projet immobilier est une erreur stratégique majeure à éviter.

Calendrier de déblocage des fonds chez le notaire

Organisez le virement de votre apport quelques jours avant la signature. Le notaire doit disposer des fonds sur son compte de l’étude. Anticipez les délais de virement bancaire.

Vérifiez les plafonds de virement de votre banque. Parfois, une autorisation spéciale est nécessaire pour des montants importants. Un retard de transfert peut décaler la remise des clés de plusieurs jours. Soyez vigilant sur ce point.

Confirmez la réception des fonds avec le clerc de notaire. Une communication fluide garantit une signature sereine. Vous pourrez alors profiter pleinement de votre nouveau logement sans aucun tracas administratif.

L’apport personnel minimal de 10 % sécurise votre financement en couvrant les frais annexes et les garanties obligatoires. Mobilisez dès maintenant vos aides publiques ou votre épargne salariale pour optimiser votre dossier bancaire. Un apport personnel prêt immobilier minimum 2026 solide garantit des conditions de taux avantageuses et votre future sérénité financière.

FAQ

Quel est le montant de l’apport personnel minimum requis en 2026 ?

Pour un projet immobilier dans l’ancien, prévoyez un apport personnel minimal de 10 % du prix d’achat. Ce capital couvre les frais de notaire et de garantie. Pour une acquisition dans le neuf, ce seuil est abaissé à 5 % en raison de la réduction des frais de notaire.

L’apport personnel n’est pas une obligation légale. Il constitue toutefois une exigence bancaire quasi systématique pour valider votre dossier de financement. Les banques utilisent ces fonds pour solder les frais annexes sans augmenter le capital emprunté.

Est-il possible d’obtenir un prêt immobilier sans apport en 2026 ?

L’obtention d’un financement à 110 % reste possible mais complexe. Cette option cible les profils à fort potentiel comme les jeunes actifs, les fonctionnaires ou les investisseurs locatifs. Une gestion bancaire irréprochable sans découvert sur les trois derniers mois est impérative.

Votre dossier doit présenter une stabilité professionnelle totale et un reste à vivre confortable. L’absence de fonds propres peut être compensée par l’utilisation de prêts aidés comme le Prêt à Taux Zéro ou le prêt Action Logement.

Quel est l’impact de l’apport sur le taux d’intérêt et le coût du crédit ?

Un apport important réduit directement le taux nominal de votre crédit. En augmentant votre capital de 5 %, vous pouvez obtenir une baisse de taux de 0,20 %. Les banques réservent leurs meilleurs taux aux dossiers disposant de plus de 25 % d’apport.

Injecter des fonds propres diminue le montant total emprunté et le coût des intérêts. Cela permet également de réduire le montant de vos mensualités ou de raccourcir la durée de remboursement pour limiter le coût de l’assurance emprunteur.

Quelles sources d’épargne sont mobilisables pour constituer votre apport ?

Utilisez vos livrets d’épargne classiques comme le Livret A, le LDDS ou le PEL. L’épargne salariale via le PEE ou le PER est également mobilisable par anticipation pour l’achat d’une résidence principale. Les donations familiales bénéficient d’abattements fiscaux spécifiques en 2026.

Le Prêt à Taux Zéro est considéré par les établissements bancaires comme un quasi-apport. Il peut financer jusqu’à 50 % de votre opération selon votre zone géographique et vos revenus. Cumulez ces dispositifs pour renforcer votre solvabilité immédiate.

Faut-il injecter la totalité de votre épargne dans l’apport personnel ?

Il est déconseillé de vider l’intégralité de vos comptes bancaires. Conservez une épargne de précaution équivalente à six mois de mensualités. Cette réserve permet de faire face aux imprévus comme les travaux urgents ou les charges de copropriété.

Les banques analysent positivement la présence d’une épargne résiduelle après l’achat. Maintenir des liquidités sur un support disponible prouve votre prudence et votre capacité à gérer un budget sur le long terme.