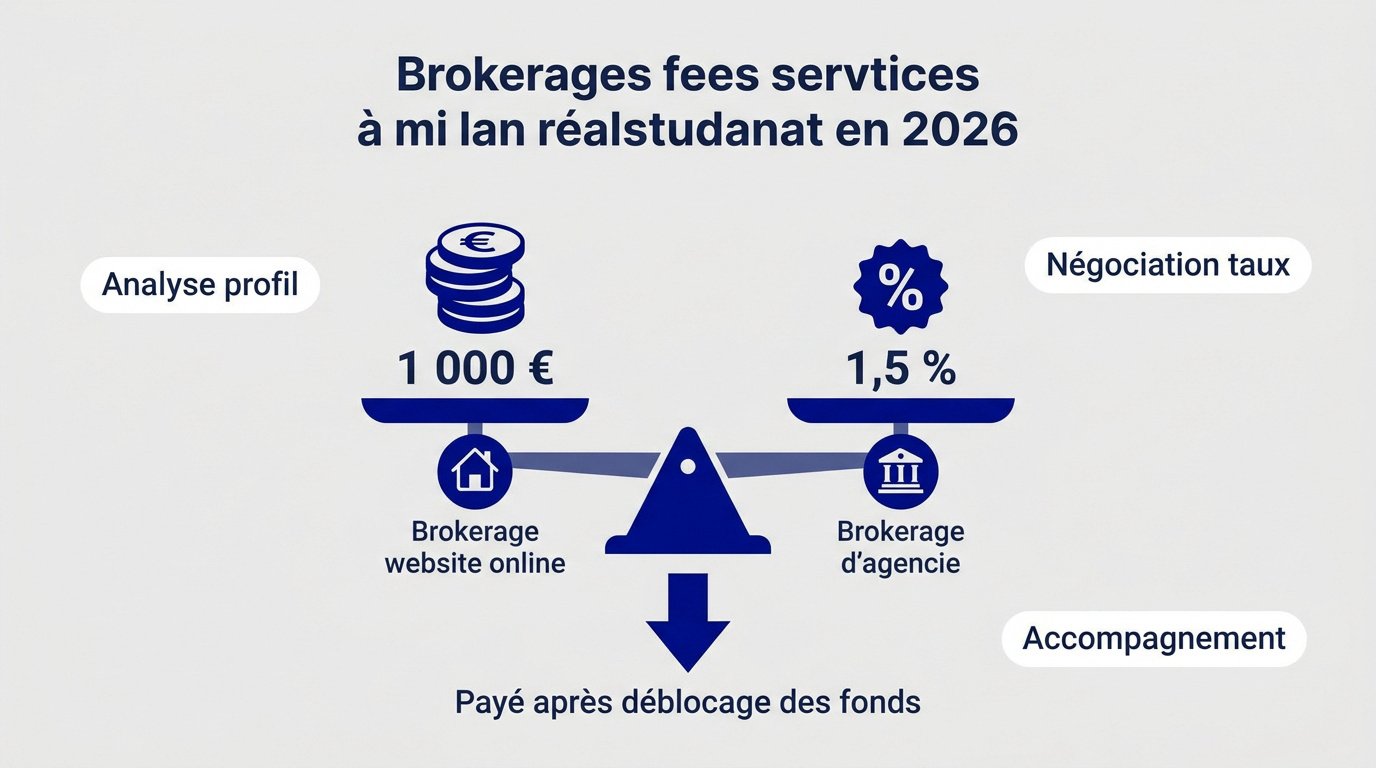

L’essentiel à retenir : les frais de courtage en 2026 oscillent entre 1 000 € pour les services digitaux et 2 % du capital pour les dossiers complexes. Vous bénéficiez d’une protection légale interdisant tout paiement avant le déblocage des fonds. Cette expertise optimise votre taux et votre assurance, rendant l’investissement rentable. Retenez qu’un forfait fixe garantit une visibilité tarifaire totale.

Quels sont les montants réels des honoraires pour votre financement l’année prochaine ? En 2026, les frais de courtage prêt immobilier 2026 varient entre un forfait de 1 000 euros en ligne et 1,5 % du capital en agence physique. Vous risquez de payer des sommes disproportionnées sans une analyse comparative préalable des modèles de rémunération.

Ce contenu détaille les grilles tarifaires en vigueur et les leviers pour optimiser votre coût de financement. Nous faisons le point sur les obligations légales de transparence pour sécuriser votre transaction.

- Déterminant les frais de courtage pour votre prêt immobilier en 2026

- Comparant les tarifs moyens selon le profil du prestataire

- Mesurant la rentabilité réelle de votre accompagnement

- Négociant vos honoraires avec efficacité

- Respectant le cadre légal et fiscal de la transaction

Déterminant les frais de courtage pour votre prêt immobilier en 2026

En 2026, les frais de courtage oscillent entre 1 000 € en ligne et 1,5 % du capital en agence, payables uniquement après le déblocage des fonds. Ces honoraires incluent l’analyse du profil et la négociation des taux.

Analysant l’évolution des tarifs pour votre futur financement…

Analysant les missions concrètes du courtier

Votre expert analyse votre dossier de solvabilité avec précision. Il vérifie chaque pièce justificative pour monter un argumentaire bancaire solide. Cet accompagnement technique se poursuit jusqu’à la signature chez le notaire.

L’expert sollicite plusieurs établissements bancaires simultanément. Cette mise en concurrence vise l’obtention du taux nominal le plus bas. Votre profil d’emprunteur spécifique détermine le résultat final de cette recherche.

Le professionnel négocie également l’absence d’indemnités de remboursement anticipé. Il vérifie la modularité des échéances de votre crédit. Ces clauses permettent d’adapter votre financement aux futurs aléas de la vie.

Observant les structures de coûts appliquées par les professionnels…

Décryptant les modes de rémunération en vigueur

Le professionnel perçoit souvent des honoraires directs de votre part. En parallèle, il reçoit une commission d’apporteur d’affaires de la banque. Ces deux sources de revenus rémunèrent son expertise technique et commerciale.

Certains cabinets combinent un forfait fixe réduit et un pourcentage du capital. Cette structure hybride aligne les intérêts du courtier sur votre réussite. Ce modèle convient particulièrement aux projets de financement immobilier complexes.

La transparence sur la rémunération est une obligation légale stricte qui protège l’emprunteur contre les frais cachés lors de la signature du mandat.

Comparant les tarifs moyens selon le profil du prestataire

Après avoir compris ce que vous payez, il est temps d’analyser combien vous allez réellement débourser selon le type d’expert choisi.

Évaluant les forfaits des courtiers digitaux

Les plateformes en ligne proposent des prix fixes. Ces forfaits oscillent généralement entre 1 000 et 2 500 euros. Ce montant reste identique quel que soit le capital emprunté.

La dématérialisation permet de réduire les charges de structure. Vous transmettez vos documents via un espace sécurisé. Cela accélère le traitement administratif de votre demande de financement.

Le suivi à distance peut manquer de présence humaine. Certains dossiers atypiques nécessitent un échange physique. La réactivité dépend alors de la plateforme choisie.

Détaillant les honoraires des agences physiques

Les agences de proximité appliquent des tarifs proportionnels. Elles facturent souvent 1 % à 1,5 % du montant financé. Ce coût finance un accompagnement de proximité personnalisé.

Votre conseiller se déplace parfois en banque avec vous. Il connaît les décideurs locaux personnellement. Cela facilite l’acceptation des dossiers jugés plus fragiles par les banques.

Les pourcentages sont souvent négociables pour les gros projets. Le volume emprunté devient un levier de discussion. La dégressivité s’applique selon l’importance de l’opération.

Identifiant les coûts des dossiers complexes

Un achat en SCI ou par un non-résident demande une expertise juridique. Les frais peuvent atteindre 2 % du prêt. Cela compense le temps de traitement accru.

| Profil d’emprunteur | Type de courtier | Fourchette de prix estimée | Niveau d’accompagnement |

|---|---|---|---|

| Standard | Digital | 1 000 € – 2 500 € | Essentiel |

| Standard | Physique | 1 % – 1,5 % | Complet |

| Investisseur (SCI) | Physique / Expert | Jusqu’à 2 % | Expert |

| Non-résident | Spécialisé | Forfait ou % spécifique | Expert |

Le courtier optimise votre fiscalité pour un investissement locatif. Ce service haut de gamme justifie une facturation élevée. Combien coûtent les frais de courtage pour un prêt en 2026 ? Tout dépend de la complexité.

Mesurant la rentabilité réelle de votre accompagnement

Mais au-delà du coût affiché, l’important est de savoir si cet investissement vous rapporte plus qu’il ne vous coûte.

Calculant le retour sur investissement de la prestation

Comparez les économies réalisées. Une baisse de 0,2 % sur votre taux peut économiser des milliers d’euros. Ces gains dépassent largement les honoraires initiaux versés au professionnel du crédit.

Évaluez le temps gagné. Rechercher seul une banque prend des dizaines d’heures stressantes. Le courtier gère tout le processus, vous permettant de rester concentré sur votre futur déménagement.

Vérifiez votre capacité d’emprunt précisément. L’expert confirme la faisabilité de votre projet immobilier avant de solliciter les banques.

Optimisant le coût de l’assurance emprunteur

Utilisez la délégation d’assurance. Le courtier ne cherche pas seulement un taux bancaire. Il met en concurrence les assureurs externes pour diviser par deux le coût de votre protection obligatoire.

Reliez les coûts globaux. L’économie réalisée sur l’assurance finance souvent l’intégralité des frais de courtage. C’est un levier financier majeur trop souvent négligé par les emprunteurs novices.

Consultez les informations sur le calcul indice FFB assurance. Cette compréhension technique aide à maîtriser l’évolution de vos futures cotisations.

Intégrant l’impact des normes HCSF sur le dossier

Analysez le respect de l’endettement. Les normes HCSF imposent un plafond de 35 % de charges. Le courtier structure votre dossier pour optimiser vos revenus et valider votre capacité d’emprunt.

Obtenez une attestation de financement. Ce document prouve votre solvabilité aux vendeurs immobiliers. Il sécurise votre offre d’achat face à d’autres acquéreurs potentiels moins bien préparés financièrement.

Précisez le rôle de l’apport. L’expert vous conseille sur le montant idéal d’apport personnel à injecter. Il équilibre votre épargne résiduelle et le coût du crédit pour rassurer la banque.

Négociant vos honoraires avec efficacité

Si les tarifs semblent fixes, sachez qu’il existe toujours une marge de manœuvre pour réduire la facture finale.

Appliquant des astuces pour réduire la facture

Proposant des leviers de négociation directs. Si votre prêt dépasse 300 000 euros, demandez une réduction du pourcentage. Le courtier préférera baisser sa marge. Il évitera ainsi de perdre un dossier solide et rémunérateur.

Suggérant la mise en concurrence systématique. Contactez deux cabinets différents pour comparer leurs propositions tarifaires. Cette démarche incite souvent le premier interlocuteur à agir. Un geste commercial immédiat sur ses honoraires devient alors possible.

Observant les éléments facilitant la baisse du coût :

- Le montant total emprunté comme levier

- La qualité de votre profil d’épargne

- La simplicité administrative de votre dossier

- La fidélité si vous avez déjà réalisé des opérations

Déterminant si vous devez choisir un courtier ou banque pour un prêt immobilier. Cette décision impacte directement le montant final. Combien coûtent les frais de courtage pour un prêt en 2026 ? La réponse dépend de votre capacité à négocier.

Vérifiant la transparence du mandat de courtage

Identifiant les mentions obligatoires du document. Le mandat doit stipuler clairement le montant total des frais dus. Il doit aussi mentionner les banques partenaires du cabinet. Ne signez rien sans ces précisions légales essentielles.

Précisant les points de vigilance majeurs. Méfiez-vous des frais d’ouverture de dossier payables d’avance. La loi interdit tout encaissement avant l’obtention définitive de votre crédit. L’organisme prêteur doit avoir débloqué les fonds au préalable.

Expliquant la fiche standardisée d’information. Ce document européen résume l’ensemble des coûts liés à la prestation. Il permet une comparaison objective entre différents professionnels du secteur. Toute ambiguïté est ainsi écartée lors de votre analyse.

Validant l’engagement contractuel par une lecture attentive des clauses de rémunération.

« Un mandat de courtage transparent est le socle d’une relation de confiance saine entre l’emprunteur et son conseiller financier. »

Respectant le cadre légal et fiscal de la transaction

Enfin, votre sécurité financière repose sur le respect strict des règles juridiques et des opportunités fiscales offertes par la loi.

Appliquant la règle du paiement au résultat

La législation interdit formellement tout versement préalable. Aucun frais ne peut être exigé avant la signature de l’acte authentique. Il s’agit d’une protection majeure du Code de la consommation. Si un courtier réclame un acompte, fuyez immédiatement.

Le système repose sur une clause de succès obligatoire. Votre rémunération est conditionnée à l’obtention et au déblocage des fonds. En cas de refus du prêt, vous ne devez rien au courtier. Son travail passé n’autorise aucune facturation.

Des recours existent en cas de litige ou de demande illégale. Vous pouvez saisir la DGCCRF pour signaler ces pratiques. Le médiateur de la consommation intervient également pour résoudre les conflits. Ces procédures protègent vos droits face aux honoraires indus.

Vérifiez également votre éligibilité à des dispositifs comme le PTZ qui a le droit pour optimiser votre plan de financement. Ces aides impactent directement le coût global de votre opération immobilière.

Déduisant les frais pour un investissement locatif

L’administration fiscale permet d’analyser la déductibilité des charges. Pour un investissement locatif, les frais de courtage sont assimilés à des frais d’emprunt. Vous pouvez les déduire intégralement de vos revenus fonciers. Cette opération réduit mécaniquement votre imposition globale.

Cette déduction fiscale améliore directement la rentabilité nette du projet. Elle compense le coût initial de la prestation de courtage. L’investisseur transforme ainsi une charge de service en un levier d’optimisation financière. Le rendement final s’en trouve renforcé.

La conservation des justificatifs est une obligation stricte. Gardez la facture détaillée du courtier et le mandat signé. L’administration peut exiger ces preuves lors d’un contrôle. La validité de vos déclarations de revenus dépend de ces documents.

- Facture originale

- Mandat de courtage daté

- Attestation de déblocage des fonds

- Copie du tableau d’amortissement définitif

Anticipant vos besoins, les frais de courtage prêt immobilier 2026 oscillent entre 1 000 € et 1,5 % du capital. Comparant les offres pour valider votre rentabilité, engagez les démarches dès l’obtention de votre capacité d’emprunt. Votre financement sécurisé garantit votre sérénité future.

FAQ

Quel est le montant des frais de courtage pour un prêt immobilier en 2026 ?

Les tarifs pratiqués par les intermédiaires financiers varient selon le prestataire choisi. Pour un courtier opérant exclusivement en ligne, vous devez prévoir un forfait fixe oscillant entre 1 000 € et 2 500 €. Cette tarification attractive s’explique par une structure de coûts réduite grâce à la dématérialisation des services.

Concernant les agences physiques, la rémunération s’établit généralement entre 1 % et 1,5 % du capital emprunté. Pour un projet de 400 000 €, les honoraires se situent donc entre 4 000 € et 6 000 €. Certains cabinets premium peuvent appliquer un taux atteignant 2 % pour les dossiers présentant une complexité technique particulière.

À quel moment précis devez-vous régler les honoraires de votre courtier ?

Le versement des fonds intervient exclusivement après le déblocage effectif de votre prêt immobilier. La législation française interdit strictement tout paiement anticipé avant la signature de l’acte authentique chez le notaire. Vous ne devez verser aucune somme, sous quelque forme que ce soit, avant la réalisation de l’opération de financement.

Cette règle du paiement au résultat constitue une protection juridique pour l’emprunteur. Si votre demande de crédit est refusée ou si vous n’acceptez aucune des offres présentées, aucun frais de courtage ne vous sera facturé. La rémunération est conditionnée au succès de la mission de recherche de financement.

Comment les frais de courtage sont-ils calculés pour les dossiers complexes ?

L’évaluation du coût dépend de la nature de votre profil et de la structure juridique de l’acquisition. Pour des investissements via une SCI ou pour des emprunteurs non-résidents, les honoraires peuvent être majorés. Cette hausse compense le temps de traitement administratif et l’expertise juridique nécessaire à la validation du dossier par les banques.

Certains prestataires, à l’image de 2L Courtage, utilisent une grille tarifaire progressive basée sur des forfaits fixes. Le coût est alors déterminé par tranches de capital, allant de 2 500 € pour un prêt inférieur à 200 000 € jusqu’à 4 000 € pour les financements dépassant 500 000 €. Ce modèle offre une visibilité budgétaire totale dès le début de votre démarche.

Est-il possible de négocier le montant de la prestation de courtage ?

Vous avez la possibilité de discuter les honoraires, particulièrement si votre profil d’épargne est solide ou si le montant emprunté est élevé. La mise en concurrence de plusieurs cabinets de courtage permet souvent d’obtenir un geste commercial sur le tarif final. Un dossier administrativement simple constitue également un levier de négociation efficace.

L’économie réalisée sur l’assurance emprunteur ou sur le taux nominal compense fréquemment le coût de la prestation. En sollicitant un courtier, vous visez une réduction globale du coût de votre crédit qui doit être supérieure aux frais d’honoraires engagés. Vérifiez toujours la transparence du mandat avant toute signature pour confirmer les montants annoncés.