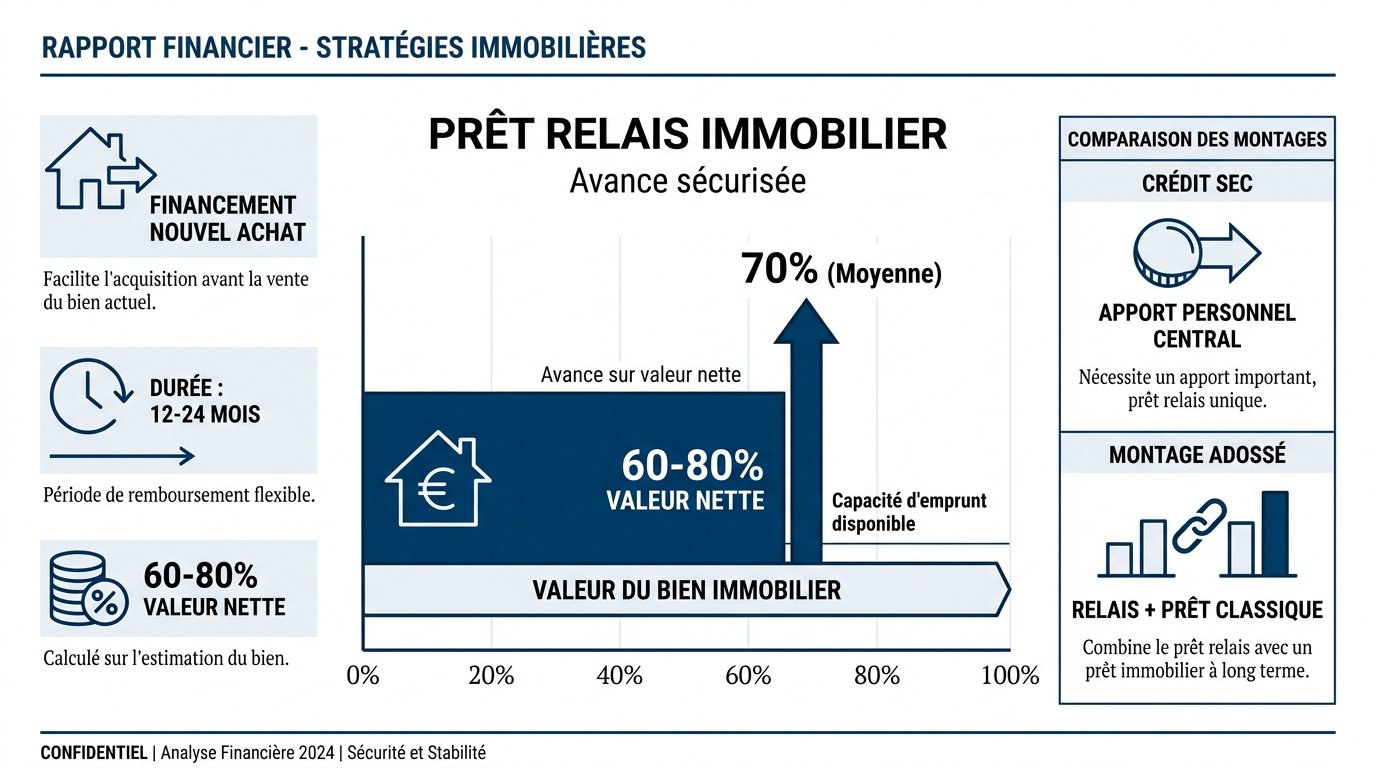

L’essentiel à retenir : le prêt relais finance votre futur achat en avançant 60 % à 80 % de la valeur de votre bien actuel. Cette solution de court terme, limitée à 24 mois, sécurise votre opportunité immobilière sans attendre la vente. Soyez vigilants sur le taux d’intérêt moyen de 4,61 % et privilégiez la franchise partielle pour limiter le coût global du crédit.

Le taux d’intérêt moyen d’un prêt relais s’établit à 4,98 % au dernier trimestre 2024 selon les données de la Banque de France. Cette solution de financement transitoire permet d’acquérir un nouveau logement avant la vente de votre résidence actuelle en mobilisant 50 % à 80 % de la valeur estimée de votre bien.

Le cumul de deux emprunts peut fragiliser votre équilibre financier si la transaction tarde à se concrétiser. Ce guide détaille chaque étape pour réaliser une simulation prêt relais calcul précise afin de sécuriser votre projet et de maîtriser le coût total de votre opération immobilière…

- Définissant le fonctionnement du prêt relais immobilier

- Calculant le montant de la simulation de prêt relais

- Évaluant les coûts réels et les frais annexes

- Optimisant la stratégie de vente et les garanties

Définissant le fonctionnement du prêt relais immobilier

Le prêt relais avance 60 % à 80 % de la valeur nette d’un bien pour financer un nouvel achat sans attendre la vente. Ce crédit court terme dure 12 à 24 mois. Vous devez donc choisir entre un montage sec ou adossé.

Choisissant entre crédit sec et montage adossé

Le prêt relais sec convient si votre vente couvre l’achat. C’est une avance pure sans crédit long terme associé. L’apport personnel est ici central pour finaliser l’opération.

Le prêt adossé concerne les projets plus ambitieux. Il couple le relais à un prêt amortissable classique. C’est la solution pour acheter plus grand. La banque exige alors une étude de solvabilité complète.

La durée varie généralement de 12 à 24 mois. Ce délai permet de trouver l’acquéreur idéal. Il faut rester vigilant sur ce calendrier serré. Consultez les étapes achat immobilier neuf pour anticiper votre transition.

Validant l’estimation pour sécuriser l’avance bancaire

Une expertise immobilière rigoureuse évite les mauvaises surprises. La banque se base sur ce prix pour calculer l’avance. Ne surévaluez jamais votre appartement actuel. Le prix de marché prime systématiquement.

Les établissements retiennent souvent 70 % de la valeur vénale. Cette marge de sécurité protège contre une baisse des prix. C’est une règle de prudence bancaire standard pour limiter les risques.

Signer un compromis de vente booste votre dossier. La banque peut alors prêter jusqu’à 90 % du montant final de la transaction.

Utilisez des outils précis pour vos calculs. Consultez ce simulateur de prêt immobilier pour affiner vos chiffres et calculer et simuler son prêt relais immobilier avec exactitude.

Calculant le montant de la simulation de prêt relais

Après avoir compris les bases du montage, vous devez maintenant sortir la calculatrice pour déterminer votre enveloppe réelle.

Intégrant le capital restant dû dans l’équation

Soustrayez votre crédit en cours de l’estimation du bien. Ce solde net constitue votre futur apport. C’est le point de départ de tout calcul sérieux. Le capital restant dû est clé.

Anticipez les frais liés au nouveau projet. Incluez les émoluments des officiers publics. Vous pouvez calculer ses frais de notaire dans l’ancien facilement en ligne. Ne négligez aucune ligne budgétaire.

Déterminez le besoin de financement total. Le prêt relais comblera le fossé entre vos deux résidences. Gardez une marge pour les travaux éventuels.

Le montant du prêt relais est mécaniquement réduit par le solde de votre emprunt actuel, impactant directement votre capacité d’achat immédiate.

Respectant les limites du taux d’endettement actuel

Vos charges mensuelles ne doivent pas dépasser 35 % de vos revenus. Le HCSF surveille ce seuil de près. La banque vérifie votre reste à vivre chaque mois.

Durant la transition, les intérêts peuvent peser lourd. Vérifiez votre calculateur de capacité d’emprunt immobilier pour valider la faisabilité. La stabilité financière rassure les prêteurs.

Analysez vos revenus fixes et vos dépenses récurrentes. Un dossier propre facilite l’obtention d’un accord de principe rapide.

Pensez aussi aux aides d’État. Regardez si vous êtes éligible via ce simulateur PTZ.

Évaluant les coûts réels et les frais annexes

Le montant emprunté est une chose, mais le coût total de l’opération dépend surtout des modalités de remboursement choisies.

Comparant les types de franchises d’intérêts disponibles

La franchise partielle permet de payer les intérêts chaque mois. Seul le capital est remboursé à la vente. C’est une option qui allège le coût final.

La franchise totale reporte tout à la fin du prêt. Les intérêts se capitalisent et coûtent plus cher. Mais cela préserve votre trésorerie au quotidien. Le différé total est confortable mais onéreux.

Choisissez selon votre aisance financière immédiate. Un budget serré préférera le différé total malgré le surcoût. Faites des simulations comparatives précises avant de signer.

| Caractéristique | Franchise Partielle | Franchise Totale |

|---|---|---|

| Paiement des intérêts | Mensuel | In fine |

| Coût global du crédit | Moins élevé | Plus élevé |

| Impact sur le budget mensuel | Charge immédiate | Aucune charge |

| Recommandation | Capacité de remboursement stable | Souplesse financière maximale |

Chiffrant l’impact de l’assurance emprunteur obligatoire

L’assurance décès-invalidité est indispensable même pour deux ans. Elle protège vos proches en cas de coup dur. La quotité doit être soigneusement définie.

Ajoutez les frais de dossier et de garantie. Une hypothèque ou une caution Crédit Logement est requise. Ces frais annexes augmentent le TAEG global significativement.

Les taux sont plus hauts qu’un crédit classique. La banque rémunère ainsi le risque et la courte durée.

Pour en savoir plus sur les conditions, lisez cet article sur le PTZ : qui a le droit.

Optimisant la stratégie de vente et les garanties

Pour limiter les frais et sécuriser votre transition, une approche stratégique de la vente et du dossier bancaire s’impose.

Négociant les conditions pour réduire la facture globale

Mettez les banques en concurrence sur le taux nominal. Les frais de dossier sont souvent négociables à la baisse. Un bon profil client obtient toujours mieux.

Demandez la suppression des indemnités de remboursement anticipé. C’est le point crucial pour un prêt relais. Vous devez pouvoir solder le crédit sans pénalité. La flexibilité contractuelle est votre priorité.

Présentez une épargne résiduelle pour rassurer le conseiller. Cela prouve votre capacité à gérer un imprévu. Un dossier solide permet de négocier avec sa banque efficacement.

- Négocier le taux d’intérêt nominal

- Supprimer les frais de remboursement anticipé (IRA)

- Demander une réduction des frais de dossier

Gérant le risque de dépassement de la durée légale

Si le bien ne se vend pas, contactez votre banquier. Une prolongation de douze mois est parfois possible. N’attendez pas le dernier moment pour agir.

La transformation en prêt locatif est une issue de secours. Vous louez le bien pour couvrir les mensualités. La gestion du risque est primordiale ici.

L’échec de la vente dans les délais impartis impose une renégociation immédiate ou une mise en location pour éviter le défaut de paiement.

Étudiez la liquidité locale avant de vous lancer. Un marché atone demande une baisse de prix rapide.

Pour des conseils sur le financement global, consultez notre guide sur le financement immobilier. C’est une ressource précieuse.

Réalisez une simulation prêt relais calcul pour valider votre enveloppe financière, en intégrant le capital restant dû et le type de franchise choisi. Cette étape sécurise votre achat immédiat avant la vente de votre ancien bien. Concrétisez dès maintenant votre futur projet immobilier en maîtrisant chaque coût technique.

FAQ

Quel est le fonctionnement précis d’un prêt relais immobilier ?

Ce dispositif financier avance entre 60 % et 80 % de la valeur estimée de votre logement actuel pour financer une nouvelle acquisition. Ce crédit de courte durée, s’étalant sur 12 à 24 mois, permet d’acheter sans attendre la finalisation de votre vente.

Le remboursement du capital s’effectue en une seule fois lors de la transaction finale. Durant la période de transition, vous ne réglez que les intérêts et l’assurance, ou vous différez l’intégralité des frais selon l’option choisie.

Comment s’effectue le calcul du montant d’un prêt relais ?

La banque applique un pourcentage, nommé quotité, sur la valeur vénale de votre bien, souvent fixé à 70 %. De ce montant, l’établissement soustrait systématiquement le capital restant dû de votre crédit immobilier en cours.

Le solde obtenu détermine votre enveloppe de financement disponible. Une estimation immobilière rigoureuse et la signature préalable d’un compromis de vente peuvent permettre de relever ce seuil jusqu’à 80 % ou 90 % de la valeur du bien.

Quelle est la différence entre un prêt relais sec et un montage adossé ?

Le prêt relais sec est utilisé seul lorsque le prix du futur logement est inférieur ou égal au produit de la vente attendu. Il s’agit d’une avance pure sans emprunt complémentaire à long terme, idéale si votre apport est conséquent.

Le prêt relais adossé combine l’avance de trésorerie avec un crédit amortissable classique. Cette structure est nécessaire pour acquérir une propriété plus onéreuse que la précédente, impliquant des mensualités composées d’intérêts et de capital.

Qu’est-ce que la franchise totale dans un crédit relais ?

La franchise totale permet de reporter le paiement des intérêts et du capital à l’échéance du prêt, lors de la vente effective. Cette option préserve votre trésorerie mensuelle en supprimant les charges immédiates durant la phase de transition.

Toutefois, ce confort augmente le coût global de l’opération car les intérêts non payés sont capitalisés et génèrent eux-mêmes des intérêts. À l’inverse, la franchise partielle impose le règlement mensuel des intérêts, réduisant ainsi la facture finale.

Quels sont les frais annexes à prévoir pour cette opération ?

Outre les intérêts bancaires, vous devez intégrer le coût de l’assurance emprunteur, qui reste obligatoire pour couvrir les risques de décès ou d’invalidité. Des frais de dossier et des frais de garantie, comme une hypothèque ou une caution, s’ajoutent au budget.

Ces éléments impactent directement le Taux Annuel Effectif Global (TAEG). Il est recommandé de négocier la suppression des indemnités de remboursement anticipé pour solder le crédit sans pénalité dès la vente de votre bien.

Que faire si le bien n’est pas vendu au bout de deux ans ?

En cas de dépassement de la durée légale, vous devez contacter votre établissement bancaire pour solliciter une prolongation exceptionnelle de douze mois. Une analyse de la liquidité du marché local est alors indispensable pour ajuster votre prix de vente.

Si la vente échoue, des solutions de repli existent, comme la transformation du crédit en prêt locatif. Une gestion proactive du risque évite le défaut de paiement et permet de restructurer la dette avec votre conseiller financier.