L’essentiel à retenir : l’indivision simplifie l’accès à la propriété en mutualisant les capacités d’emprunt, mais impose une gestion rigoureuse. Le point clé réside dans la précision des quotes-parts et de la convention d’indivision pour sécuriser votre patrimoine. Nous vous conseillons d’anticiper les risques de blocage, car l’unanimité reste la règle pour la vente du bien.

L’indivision est le régime qui s’applique par défaut lorsque vous achetez un bien à deux sans structure juridique préalable. Si cette solution séduit par sa simplicité, elle impose une vigilance particulière sur la répartition des quotes-parts pour éviter qu’un apport personnel ne soit partagé par moitié en cas de séparation. Un achat immobilier en indivision avantages inconvénients compris demande donc d’anticiper les règles de gestion et les risques de blocage dès la signature chez le notaire.

Nous avons conçu ce guide pour vous aider à sécuriser votre patrimoine et à maîtriser les outils de protection indispensables à votre projet de couple.

- Achat immobilier en indivision : avantages et inconvénients du cadre juridique

- Bénéfices concrets d’une acquisition partagée pour votre couple

- Risques de gestion et gestion des imprévus de la vie

- Outils de protection et stratégies pour quitter l’indivision

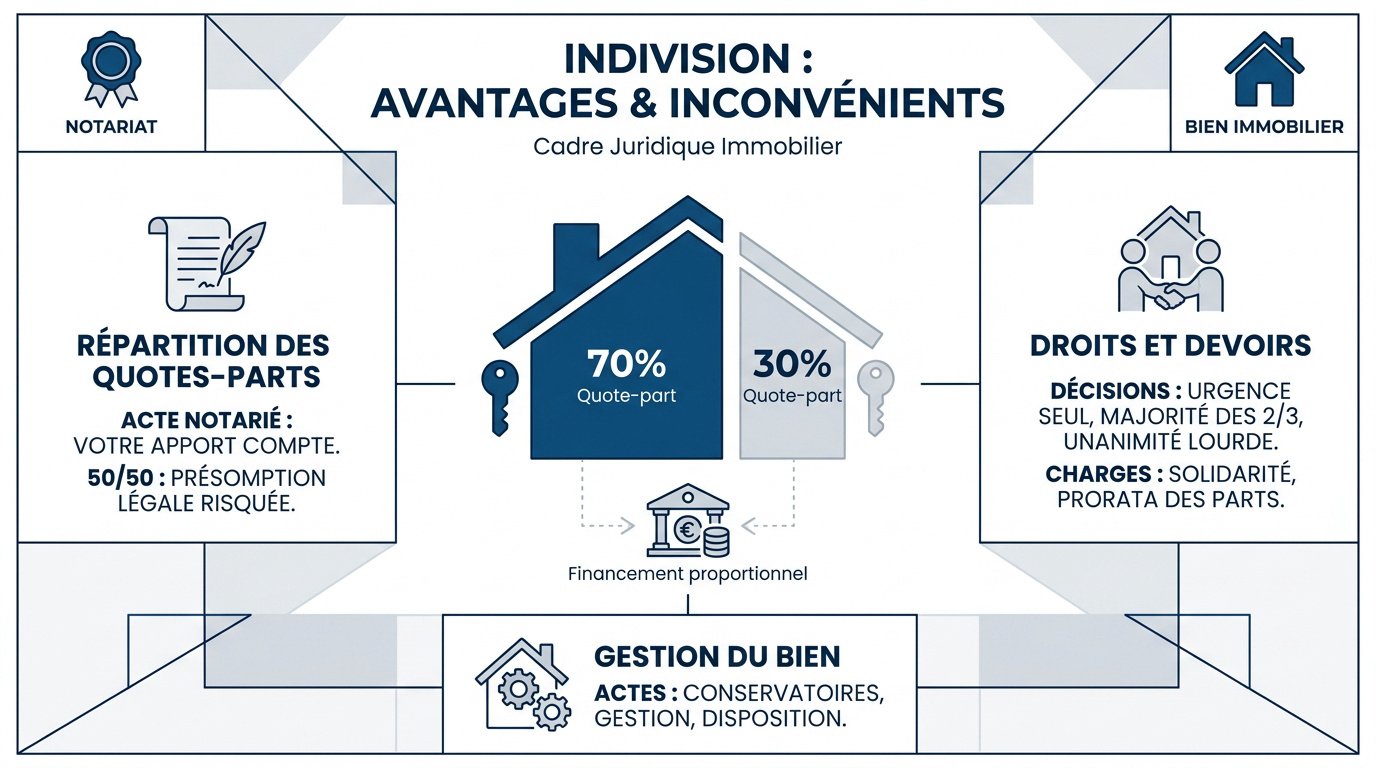

Achat immobilier en indivision : avantages et inconvénients du cadre juridique

L’indivision permet d’acquérir un bien à plusieurs sans formalités complexes, chaque propriétaire détenant une quote-part proportionnelle à son apport. Ce régime impose l’unanimité pour les décisions majeures, rendant la convention d’indivision indispensable pour fixer les règles de gestion financière.

Passer de la réflexion à l’action demande une compréhension fine des mécanismes de propriété partagée pour sécuriser votre patrimoine commun.

Répartition des quotes-parts et calcul des apports personnels

Il est impératif de formaliser la contribution réelle de chaque acheteur dans l’acte authentique. Cette précision protège vos intérêts et prévient les litiges lors d’une revente future.

Sans clause spécifique, la loi présume une propriété égale à 50/50. C’est un risque si vous financez 70% du bien. Le titre de propriété l’emporte sur le financement réel.

Une mauvaise répartition impacte votre fiscalité. Nous vous conseillons d’ajuster vos parts selon le calcul des capacités financières de chaque membre du couple pour équilibrer l’opération.

Droits et devoirs des coindivisaires dans la gestion du bien

Distinguez bien les actes conservatoires, de gestion et de disposition. Les travaux urgents se décident seul. La gestion courante nécessite toutefois la majorité des deux tiers.

L’unanimité reste la règle d’or pour la vente du bien ou les travaux de transformation lourds, verrouillant parfois toute initiative individuelle.

Chaque membre est solidaire face aux charges. La taxe foncière et l’entretien incombent à tous. Le prorata des parts définit généralement votre contribution financière finale.

L’obligation d’entretien est collective. Notez qu’un occupant unique peut devoir verser une indemnité d’occupation aux autres propriétaires pour compenser la jouissance exclusive.

Bénéfices concrets d’une acquisition partagée pour votre couple

Au-delà du cadre légal strict, l’indivision séduit par sa souplesse opérationnelle immédiate, facilitant grandement l’accès à la propriété pour les couples non mariés.

Simplicité administrative et absence de formalités préalables

L’indivision ne demande aucune création de structure juridique. Contrairement à la SCI, il n’y a pas de statuts à rédiger. Tout se passe chez le notaire lors de l’achat.

Cette simplicité réduit les coûts initiaux. Pas de frais d’immatriculation ni de comptabilité annuelle. C’est le régime par défaut des concubins. Il s’adapte instantanément à votre situation de vie.

La rapidité de mise en œuvre favorise un investissement locatif rentable en 2026. Ce dispositif permet d’acquérir un patrimoine commun sans les lourdeurs administratives habituelles. Les démarches sont ainsi optimisées.

Mutualisation des capacités d’emprunt et des frais annexes

Cumuler deux revenus booste votre dossier bancaire. Les banques apprécient cette double garantie. Cela permet souvent d’acheter une surface plus grande ou mieux située.

| Poste de dépense | Répartition classique | Avantage indivision |

|---|---|---|

| Frais de notaire | Selon quote-part | Coûts lissés à deux |

| Travaux | Partage proportionnel | Financement groupé facilité |

| Taxe foncière | Paiement conjoint | Charge fiscale répartie |

| Assurance crédit | Quotités personnalisées | Garanties croisées sécurisantes |

Utilisez un simulateur de prêt immobilier pour ajuster vos mensualités. Nous recommandons de définir des quotités d’assurance personnalisées. Cette approche sécurise chaque partenaire efficacement.

Risques de gestion et gestion des imprévus de la vie

Mais cette simplicité apparente cache des pièges redoutables, surtout quand l’harmonie du couple ou de l’entente entre coindivisaires vient à s’effriter.

Blocages décisionnels et règle de l’unanimité

Un seul refus bloque la vente du bien. C’est le risque de paralysie totale. Les travaux d’amélioration subissent la même contrainte légale.

En cas de crise, le tribunal judiciaire intervient. La procédure est longue et coûteuse. Mieux vaut anticiper les désaccords par écrit dès le départ.

- Risque de dégradation du bien faute de travaux

- Frais d’avocats élevés

- Vente forcée aux enchères moins rentable

Conséquences d’une séparation ou du décès d’un partenaire

La séparation oblige souvent à vendre. Sans accord, personne ne peut forcer le rachat. Les concubins se retrouvent dans une situation juridique précaire.

« Sans testament, le concubin survivant n’a aucun droit sur la part du défunt, qui revient alors directement aux héritiers légaux. »

La clause de rachat prioritaire est une solution. Elle permet au survivant d’acquérir les parts restantes. C’est une protection indispensable pour garder son logement.

Gestion du défaut de paiement d’un coindivisaire

La solidarité bancaire est la norme. Si l’un flanche, l’autre doit payer la totalité. La banque ne se soucie pas de vos accords internes.

Ce défaut de paiement menace votre patrimoine personnel. Des mécanismes de remboursement interne existent pourtant. On peut prévoir une reconnaissance de dette chez le notaire. Cela sécurise les sommes avancées par le partenaire solvable.

Nous vous conseillons de consulter un courtier ou banque pour votre prêt immobilier pour optimiser les clauses de solidarité.

Outils de protection et stratégies pour quitter l’indivision

Pour transformer ce régime précaire en un investissement serein, plusieurs outils juridiques permettent de border la gestion et d’organiser une sortie propre.

Utilité de la convention d’indivision et du testament

La convention d’indivision fixe les règles du jeu. Elle définit qui paye quoi précisément. Elle peut être conclue pour une durée déterminée de cinq ans.

Le testament complète ce dispositif de protection. Il assure la transmission des parts au conjoint. C’est crucial pour les couples non mariés. Le notaire valide la légalité de ces documents essentiels.

Vous pouvez consulter les critères du PTZ pour vos aides individuelles. Cette structuration garantit une réelle paix d’esprit pour votre foyer.

Modalités de sortie et comparaison avec la SCI

Nul n’est contraint de rester dans l’indivision. C’est un principe gravé dans le Code civil. La vente du bien peut être provoquée à tout moment.

- Droit de préemption des autres indivisaires.

- Possibilité de rachat de parts.

- Partage amiable ou judiciaire.

- Comparaison de coût avec la SCI : l’indivision est moins chère à l’achat.

Vous pouvez aussi comprendre la nue-propriété pour diversifier votre stratégie. Il faut alors arbitrer selon la nature de votre projet immobilier.

Sécurisez votre avenir en précisant vos quotes-parts et apports personnels chez le notaire dès aujourd’hui. L’indivision offre une simplicité immédiate, mais exige une convention solide et un testament pour protéger durablement votre partenaire. Agissez maintenant pour transformer votre achat immobilier en un patrimoine serein et pérenne.

FAQ

Qu’est-ce que l’achat en indivision et comment fonctionne la répartition des parts ?

L’indivision est un régime de propriété partagée où vous devenez propriétaire d’un bien avec une autre personne sans division matérielle des lieux. Chaque membre du couple détient une quote-part, qui représente sa part de propriété dans le patrimoine commun.

Par défaut, la loi présume une répartition à 50/50. Toutefois, nous vous conseillons vivement de préciser la contribution réelle de chacun dans l’acte notarié, en tenant compte des apports personnels et du remboursement de l’emprunt, afin de sécuriser votre investissement sur le long terme.

Quels sont les principaux bénéfices de l’indivision pour un couple ?

Ce mode d’acquisition séduit par sa simplicité administrative. Contrairement à la création d’une SCI, l’indivision ne nécessite aucune rédaction de statuts ni formalités préalables complexes ; tout se formalise directement chez votre notaire lors de la signature de l’acte de vente.

Elle permet également une mutualisation efficace des capacités d’emprunt et des frais annexes. En cumulant vos revenus, vous renforcez votre dossier bancaire, ce qui facilite l’accès à la propriété et permet de partager équitablement les charges d’entretien et les taxes liées au bien.

Quels sont les risques en cas de désaccord ou de séparation ?

Le risque majeur réside dans le blocage décisionnel, car l’unanimité est souvent requise pour les actes importants comme la vente du bien. En cas de mésentente profonde, la gestion peut devenir complexe et nécessiter l’intervention du tribunal judiciaire pour trancher les litiges.

Lors d’une séparation, si aucun accord amiable n’est trouvé, la sortie de l’indivision peut s’avérer longue. Il est important de noter que nul ne peut être contraint de rester dans l’indivision : chaque partenaire dispose du droit de provoquer la vente pour récupérer sa mise, bien que les autres coindivisaires bénéficient d’un droit de préemption.

Comment protéger le partenaire survivant en cas de décès ?

Sans disposition spécifique, la part du défunt revient légalement à ses héritiers et non automatiquement au partenaire survivant. Cela peut créer une situation d’indivision subie avec les héritiers, ce qui est particulièrement précaire pour les couples non mariés.

Pour sécuriser votre avenir, nous préconisons la rédaction d’un testament ou l’insertion d’une clause de rachat prioritaire dans une convention d’indivision. Ces outils juridiques permettent au survivant de conserver le logement en rachetant les parts manquantes, assurant ainsi une protection indispensable du cadre de vie.

Que se passe-t-il si l’un des coindivisaires ne peut plus payer sa part ?

En règle générale, les banques imposent une clause de solidarité bancaire. Si votre partenaire fait défaut, l’établissement financier se tournera vers vous pour exiger le paiement de l’intégralité des mensualités, indépendamment de vos accords internes.

Pour limiter ce risque financier, il est possible de formaliser une reconnaissance de dette chez le notaire ou de prévoir des mécanismes de remboursement interne. Ces précautions permettent de sécuriser les sommes avancées par le partenaire solvable et de maintenir l’équilibre financier du projet immobilier.