L’essentiel à retenir : la validation de votre prêt immobilier dépend de la complétude de votre dossier, incluant vos justificatifs d’identité, vos trois derniers relevés bancaires et le compromis de vente. Une gestion de compte sans découvert et un apport personnel solide optimisent votre profil. Notez que le taux d’endettement maximal autorisé pour votre projet est strictement fixé à 35 %.

Le taux d’endettement maximal est fixé à 35 % par le Haut Conseil de Stabilité Financière pour toutes les demandes de financement en 2026. Cette norme rigide, incluant l’assurance emprunteur, provoque le rejet immédiat des candidatures présentant des pièces manquantes ou des relevés bancaires irréguliers.

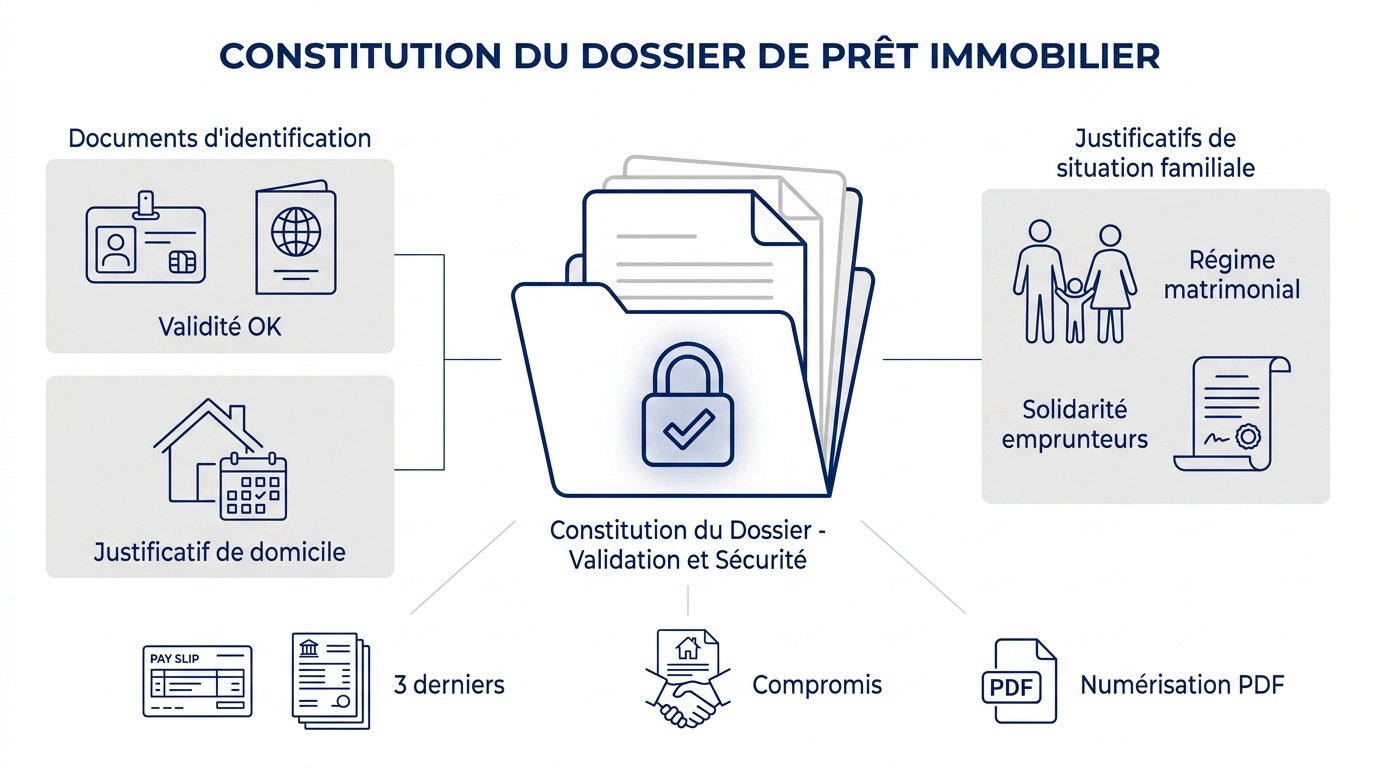

Ce guide énumère chaque document requis pour constituer votre dossier prêt immobilier pièces à fournir 2026 selon votre situation professionnelle. Vous disposez ici de la nomenclature officielle pour valider votre solvabilité et sécuriser votre accord de financement auprès des établissements bancaires.

- Rassembler les pièces du dossier de prêt immobilier

- Justifier les revenus et la situation professionnelle

- Détailler l’apport personnel et le patrimoine financier

- Fournir les éléments techniques du projet immobilier

Rassembler les pièces du dossier de prêt immobilier

Un dossier complet exige une pièce d’identité valide, les trois derniers bulletins de salaire et relevés bancaires, ainsi que le compromis de vente. La numérisation en PDF natif accélère l’analyse par les outils bancaires dès la réception des documents d’identification.

La préparation rigoureuse des justificatifs constitue la première étape de votre démarche de financement.

Lister les documents d’identification personnelle

Fournissez une carte d’identité ou un passeport en cours de validité. Joignez un justificatif de domicile datant de moins de trois mois. Ces pièces sont obligatoires pour l’ouverture de votre dossier.

Privilégiez le format PDF natif plutôt que des photos floues. La qualité des scans assure une lecture immédiate par la banque. Vous éviterez ainsi des échanges inutiles avec votre conseiller bancaire.

Vérifiez les dates d’expiration. Un document périmé bloque l’offre.

Produire les justificatifs de situation familiale

Le livret de famille ou l’acte de PACS définit votre régime matrimonial. Ces pièces permettent de vérifier la solidarité des emprunteurs. Joignez les jugements de divorce si nécessaire. La clarté administrative rassure les prêteurs lors de l’étude du risque.

Anticipez le questionnaire médical de l’assurance. Remplissez-le avec précision pour éviter des surprimes. Des déclarations inexactes entraînent des exclusions de garanties tardives.

Rassemblez les documents suivants pour votre dossier :

- Livret de famille complet

- Convention de PACS

- Jugement de divorce définitif

- Contrat de mariage éventuel

…

Justifier les revenus et la situation professionnelle

Après avoir validé votre identité, la banque va disséquer votre capacité financière et la pérennité de vos revenus actuels.

Transmettre les bulletins de salaire et avis d’imposition

Fournissez vos trois derniers bulletins de paie et le dernier avis d’imposition complet. Ces documents prouvent la stabilité de votre salaire net. Ils servent de base au calcul de l’endettement.

Consultez les options de financement disponibles. Un courtier ou banque pour prêt immobilier pourra ensuite comparer les offres selon votre profil salarié.

Un expert peut optimiser la présentation de vos revenus variables. Cela maximise vos chances d’obtenir un accord de principe.

Fournir les liasses fiscales pour les indépendants

Les entrepreneurs doivent présenter les trois derniers bilans comptables certifiés. La banque cherche à évaluer la croissance et la rentabilité de votre structure. Un résultat stable ou en progression est un signal positif fort. N’oubliez pas les relevés professionnels récents.

La régularité des revenus est plus importante que leur montant brut pour un travailleur indépendant en 2026.

Détaillez vos charges sociales et fiscales. Une gestion transparente facilite grandement l’analyse de votre solvabilité par l’analyste crédit.

Analyser les relevés de compte et la gestion budgétaire

Vos relevés des trois derniers mois sont scrutés à la loupe. Évitez absolument les découverts ou les rejets de prélèvement. Une tenue de compte irréprochable est votre meilleur atout.

Les dépenses liées aux jeux d’argent en ligne sont souvent rédhibitoires. Elles signalent un profil à risque pour les banquiers. Soyez prêt à justifier chaque mouvement atypique.

Utilisez un simulateur de prêt immobilier précis. Cela permet de définir votre capacité d’emprunt réelle avant toute demande officielle.

Détailler l’apport personnel et le patrimoine financier

Au-delà de vos revenus, c’est votre capacité à mobiliser des fonds propres qui déterminera le coût final de votre emprunt.

Prouver l’origine et le montant de l’apport

Justifiez l’origine de votre épargne via des relevés de livrets ou de PEA. S’il s’agit d’une donation, fournissez l’attestation signée ou l’acte notarié. La banque doit tracer chaque euro pour lutter contre le blanchiment. Un apport solide rassure l’établissement.

Un dossier de prêt immobilier avec la défiscalisation immobilière sans apport reste complexe. Vérifiez aussi le PTZ pour savoir qui a le droit d’en bénéficier.

Mentionnez les aides comme le prêt à taux zéro. Ces dispositifs boostent votre dossier en réduisant la charge de remboursement globale.

Recenser les crédits en cours et l’épargne résiduelle

Listez tous vos crédits à la consommation et leurs tableaux d’amortissement. Ces mensualités impactent directement votre taux d’endettement. Soldez-les si possible avant de déposer votre demande.

Calculez votre reste à vivre après paiement de la future mensualité. La banque exige un montant minimum pour couvrir vos charges courantes. C’est un critère de décision majeur.

Conservez une épargne résiduelle après l’achat. Ce matelas de sécurité prouve votre prévoyance face aux imprévus. Les banques apprécient les profils qui ne vident pas totalement leurs comptes.

Fournir les éléments techniques du projet immobilier

Une fois votre profil financier validé, l’attention se porte sur l’objet même du financement : le bien immobilier et ses spécificités.

Joindre le compromis de vente et les diagnostics

Le compromis de vente signé constitue la pièce maîtresse du dossier technique. Ce document fixe le prix, la date de signature finale et les conditions de vente. Vérifiez attentivement les clauses suspensives.

Il est utile de comprendre la différence entre compromis et promesse de vente. Pensez également à effectuer une simulation des frais de notaire pour votre acquisition.

Les diagnostics techniques informent la banque sur l’état réel du bien. Le DPE est devenu un critère de financement majeur en 2026. Un mauvais classement peut influencer directement les conditions de votre prêt immobilier.

Présenter les devis et autorisations de travaux

Pour une construction ou une rénovation, fournissez des devis détaillés et signés par des professionnels. Le permis de construire doit être impérativement purgé de tout recours. La banque débloquera les fonds suivant l’avancement du chantier. Soyez très précis.

| Type de Projet | Document Clé | Point de Vigilance |

|---|---|---|

| Ancien | Compromis | Diagnostics techniques |

| VEFA | Contrat de réservation | Calendrier de paiement |

| Construction | CCMI | Permis de construire |

| Travaux de rénovation | Devis RGE | Montant du reste à charge |

Consultez les étapes d’un achat en VEFA pour structurer votre projet. Vous pouvez aussi approfondir la définition du concept all-in pour globaliser votre financement.

Rassemblez vos pièces d’identité, justificatifs de revenus et documents techniques du bien. Un dossier prêt immobilier pièces à fournir 2026 complet garantit une analyse rapide et sécurise votre financement. Transmettez vos scans dès maintenant pour valider votre solvabilité et concrétiser votre projet d’acquisition…

FAQ

Quelles sont les pièces d’identité requises pour un emprunt en 2026 ?

Présentez une carte nationale d’identité ou un passeport en cours de validité. Joignez un justificatif de domicile datant de moins de trois mois, comme une facture d’énergie ou de téléphonie fixe.

Fournissez également votre livret de famille ou un certificat de PACS. En cas de situation antérieure, transmettez le jugement de divorce définitif.

Quels documents financiers les salariés doivent-ils préparer ?

Rassemblez vos trois derniers bulletins de salaire et vos deux derniers avis d’imposition. Joignez votre contrat de travail ou une attestation employeur récente.

Transmettez l’intégralité de vos relevés de comptes bancaires des trois derniers mois. Ces pièces servent à calculer votre taux d’endettement et votre reste à vivre.

Quels justificatifs sont nécessaires pour les travailleurs indépendants ?

Produisez vos trois derniers bilans comptables ou vos déclarations de résultats certifiées. Fournissez vos deux derniers avis d’imposition complets.

Joignez vos relevés de comptes professionnels et personnels récents. La banque évalue ainsi la stabilité et la rentabilité de votre activité non salariée.

Comment justifier l’apport personnel et le patrimoine financier ?

Fournissez les relevés de vos comptes d’épargne, tels que le Livret A, le PEL ou l’assurance-vie. Ces documents prouvent la disponibilité immédiate de vos fonds propres.

Listez vos crédits en cours avec leurs tableaux d’amortissement respectifs. Précisez l’origine des fonds, notamment en cas de donation ou de déblocage d’épargne salariale.

Quelles pièces techniques fournir selon la nature du projet immobilier ?

Pour un bien ancien, transmettez le compromis de vente signé et les devis de travaux éventuels. Pour une construction, joignez le contrat de construction (CCMI) et le permis de construire.

Dans le cas d’un achat neuf en VEFA, déposez le contrat de réservation et le descriptif technique. Ajoutez le plan du logement et le calendrier de paiement du promoteur.

Quels sont les critères d’analyse pour obtenir un accord de prêt ?

Respectez un taux d’endettement maximal de 35 %, assurance comprise. Maintenez une gestion bancaire saine sans incidents de paiement ni découverts prolongés.

Valorisez l’importance de votre apport personnel pour rassurer l’analyste crédit. La stabilité des revenus et le montant du reste à vivre sont déterminants pour la validation du dossier…