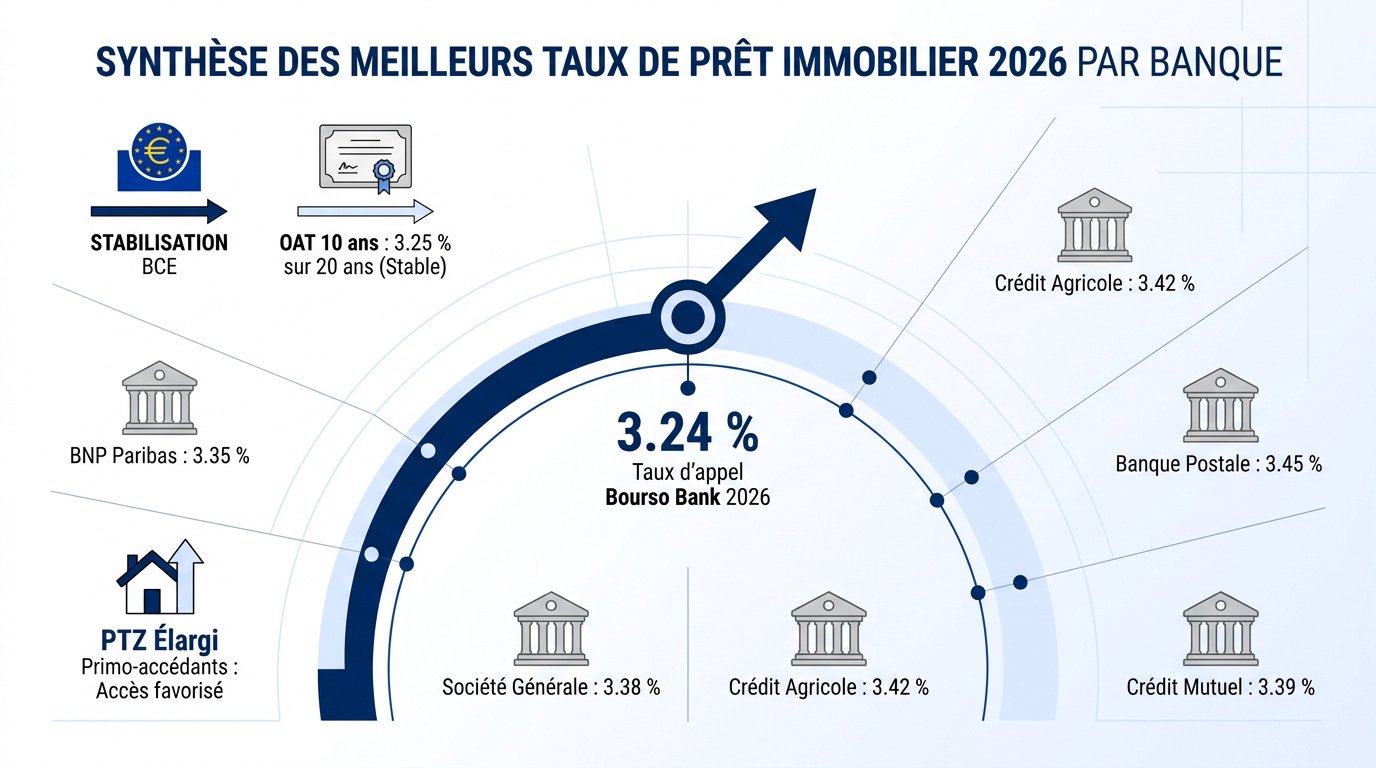

L’essentiel à retenir : le marché immobilier de 2026 présente une stabilisation des taux moyens autour de 3,31 % sur 20 ans, malgré une légère pression haussière. Bourso Bank domine avec un taux d’appel de 3,24 %, offrant une opportunité concrète d’optimisation budgétaire. Comparez les offres régionales et privilégiez un apport de 20 % pour sécuriser ces conditions préférentielles.

Le taux immobilier moyen sur 20 ans s’établit à 3,37 % en juin 2026. Comment identifier l’établissement bancaire le plus compétitif pour votre projet actuel ?

Les disparités entre les barèmes régionaux et les politiques commerciales rendent la comparaison complexe. Ce guide analyse le meilleur taux prêt immobilier 2026 par banque pour optimiser votre financement.

- Synthétisant le meilleur taux prêt immobilier 2026 par banque

- Bourso Bank : affichant un taux nominal de 3,24 %

- Crédit du Nord : examinant les barèmes de juillet 2026

- Caisse d’Épargne : observant les disparités tarifaires locales

- Société Générale : proposant 3,38 % aux profils d’excellence

- Banque Populaire : évaluant l’accessibilité des financements

Synthétisant le meilleur taux prêt immobilier 2026 par banque

En 2026, les taux moyens s’établissent à 3,25 % sur 20 ans, portés par une stabilisation de l’OAT 10 ans. Bourso Bank mène le marché avec un taux d’appel de 3,24 %, tandis que le PTZ élargi soutient les primo-accédants dans les zones tendues. Cette dynamique monétaire influence directement les stratégies de financement actuelles.

Le marché bancaire ajuste ses barèmes selon les indices obligataires…

Analysant les tendances et l’influence des indicateurs financiers

La politique monétaire de la BCE et l’OAT 10 ans dictent les taux fixes. Une corrélation directe lie ces indices financiers au coût final de votre crédit. Les banques répercutent ces variations sur leurs offres.

Emprunter 200 000 € à 3 % génère 1 109 € de mensualité. À 3,40 %, cette mensualité grimpe à 1 150 €. Votre pouvoir d’achat immobilier diminue ainsi de près de 6 000 € pour un même budget mensuel.

Le rachat de crédit devient pertinent si l’écart de taux est suffisant. Surveillez les frais de dossier et les indemnités de remboursement. Renégocier son prêt immobilier en 2026 | Guide pro facilite cette démarche stratégique.

Évaluant les disparités régionales et le cadre réglementaire

L’Île-de-France affiche souvent les taux les plus bas sur 15 ans. Les métropoles bénéficient d’une concurrence bancaire accrue. Les zones rurales présentent des barèmes parfois plus élevés selon les établissements locaux.

Le taux d’usure plafonne le TAEG pour protéger votre dossier. Ce seuil réglementaire, combiné aux normes du HCSF, limite l’endettement à 35 %. Un dépassement de ce plafond entraîne un refus automatique du financement.

Les établissements bancaires déploient des offres offensives dans les secteurs à fort potentiel. Voici les moyennes constatées par zone géographique :

- Taux moyen Ouest : 3,15 %

- Taux moyen Île-de-France : 3,30 %

- Taux moyen Sud : 3,20 %

Optimisant le profil emprunteur et les aides d’État

Un apport personnel pour un prêt immobilier de 20 % sécurise votre dossier. Cela réduit le taux nominal proposé par la banque. Un profil solide obtient systématiquement de meilleures conditions.

Vérifiez les conditions du PTZ pour compléter votre financement classique. Ce prêt à taux zéro réduit mécaniquement le coût total de l’opération. Il reste un levier majeur pour les primo-accédants.

Utilisez un Simulateur de Prêt Immobilier 2026 pour évaluer l’impact de l’assurance. La délégation d’assurance permet de réduire drastiquement votre TAEG global. Ne négligez pas ce poste de dépense important.

Bourso Bank : affichant un taux nominal de 3,24 %

Après avoir analysé le contexte global, penchons-nous sur les offres spécifiques des leaders du marché en ligne.

Bourso Bank propose une solution de financement intégralement dématérialisée. Vous accédez à des prêts à taux fixe via une interface 100 % digitale pour vos projets d’acquisition en résidence principale ou secondaire.

L’absence de frais de dossier constitue un avantage financier immédiat. Cette gratuité réduit mécaniquement votre Taux Annuel Effectif Global (TAEG) par rapport aux établissements bancaires traditionnels appliquant des frais de mise en place.

La banque cible prioritairement les emprunteurs disposant d’un dossier solide. Une situation professionnelle stable et un apport personnel couvrant au moins les frais de notaire optimisent vos chances d’acceptation.

Bourso Bank maintient sa position de leader sur le crédit en ligne avec un taux d’appel extrêmement compétitif de 3,24 % sur 20 ans pour les dossiers solides.

Crédit du Nord : examinant les barèmes de juillet 2026

Si les banques en ligne séduisent, les réseaux traditionnels comme le Crédit du Nord misent sur une approche personnalisée.

Analysez les barèmes de juillet 2026. Observez la stabilité des taux malgré un contexte exigeant. Les indicateurs confirment une maîtrise des coûts de refinancement pour maintenir l’accessibilité des financements immobiliers actuels.

Privilégiez la relation de proximité. Sollicitez un rendez-vous en agence pour exploiter votre capacité de négociation. Le contact direct favorise l’obtention de conditions préférentielles adaptées à la solidité de votre profil emprunteur.

| Durée | Taux Moyen | Taux Excellent |

|---|---|---|

| 10 ans | 3,02 % | 2,82 % |

| 15 ans | 3,19 % | 3,00 % |

| 20 ans | 3,31 % | 3,10 % |

| 25 ans | 3,42 % | 3,20 % |

Considérez la flexibilité offerte pour les dossiers complexes. Profitez d’une étude sur mesure de votre projet. La banque ajuste ses marges pour accompagner les investissements locatifs ou les résidences principales spécifiques.

Caisse d’Épargne : observant les disparités tarifaires locales

Le modèle mutualiste de la Caisse d’Épargne introduit une variable supplémentaire : la force du territoire.

L’organisation repose sur des caisses régionales autonomes. Cette structure explique pourquoi les taux d’intérêt varient selon votre situation géographique. Chaque entité ajuste ses barèmes en fonction de sa stratégie commerciale locale.

Des offres ciblées soutiennent les projets des moins de 36 ans. Le Prêt évolutif à l’accession adapte les mensualités aux revenus futurs. Le Prêt Primo Jeunes à 0% complète le financement des primo-accédants éligibles.

Anticipez votre projet en utilisant les outils numériques mis à votre disposition. Réalisez une simulation précise via ce Calculateur de Capacité d’Emprunt. Cet outil permet d’ajuster la durée pour optimiser votre budget.

Analysez scrupuleusement le contrat d’assurance. L’offre groupe CNP Assurances propose une souscription simplifiée. Pourtant, une délégation externe peut générer des économies substantielles. Comparez les garanties ITT et les exclusions liées aux affections dorsales ou psychiatriques.

Société Générale : proposant 3,38 % aux profils d’excellence

Pour les profils patrimoniaux, la Société Générale déploie des conditions tarifaires sur mesure.

Le profil excellence désigne des emprunteurs disposant de revenus annuels nets supérieurs à 60 000 € en solo ou 80 000 € en couple. Une épargne résiduelle significative après projet est également exigée.

Le taux de 3,38 % sur 20 ans cible ces dossiers haut de gamme en juillet 2026. Ce positionnement s’aligne sur la moyenne nationale de 3,37 %, offrant une stabilité aux clients les plus solvables.

La stratégie de la Société Générale repose sur la fidélisation des hauts revenus par des taux immobiliers préférentiels, souvent inférieurs de 0,15 point au marché.

La banque accompagne activement les projets d’investissement locatif via des solutions spécifiques. Consultez les opportunités pour un investissement locatif rentable en 2026 afin d’optimiser votre stratégie de financement patrimoniale.

Banque Populaire : évaluant l’accessibilité des financements

Constatant l’ouverture de la Banque Populaire aux profils indépendants. Présentez des revenus stables et une gestion saine. La banque exige une antériorité d’activité suffisante pour valider votre dossier de financement immobilier en 2026.

Finançant vos projets neufs via des déblocages de fonds progressifs. Suivez rigoureusement les étapes achat immobilier neuf pour sécuriser votre acquisition. Le paiement s’effectue par appels de fonds successifs selon l’avancement réel du chantier de construction.

Sollicitant l’expertise de votre conseiller pour structurer le montage financier. Choisissez entre la caution SACCEF ou une hypothèque conventionnelle. La garantie protège l’établissement prêteur contre d’éventuels défauts de paiement durant toute la durée du crédit.

Arbitrant votre stratégie entre un Courtier ou banque pour prêt immobilier. Comparez les offres pour obtenir le meilleur taux immobilier 2026 par banque. Optimisez votre apport personnel pour renforcer votre position de négociation.

L’année 2026 affiche des taux moyens entre 3,20 % et 3,48 % selon la durée d’emprunt. Comparez les barèmes pour obtenir le meilleur taux prêt immobilier 2026 par banque et optimisez votre apport personnel immédiatement. Agissez maintenant pour sécuriser votre financement aux conditions les plus favorables.

FAQ

Quel est le taux immobilier pratiqué par Bourso Bank en 2026 ?

Bourso Bank affiche un taux nominal de 3,24 % sur une durée de 20 ans pour les dossiers présentant une solidité financière élevée. Les frais de dossier sont nuls et une réduction de 0,10 % est applicable aux projets écoresponsables classés A ou B au DPE.

Consultez les barèmes indicatifs pour les autres durées : 3,09 % sur 10 ans, 3,20 % sur 15 ans et 3,48 % sur 25 ans. Ces conditions s’appliquent aux prêts à taux fixe garantissant des mensualités constantes.

Quels sont les barèmes appliqués par le Crédit du Nord en juillet 2026 ?

Les taux moyens constatés au Crédit du Nord s’établissent à 3,19 % sur 15 ans, 3,31 % sur 20 ans et 3,42 % sur 25 ans. Les profils les plus performants peuvent obtenir des conditions préférentielles descendant jusqu’à 3,00 % sur 15 ans et 3,10 % sur 20 ans.

Engagez une négociation directe en agence pour optimiser ces barèmes. La qualité de la relation bancaire et la domiciliation des revenus constituent des leviers majeurs pour réduire le coût du crédit.

Comment varient les taux à la Caisse d’Épargne selon les régions en 2026 ?

La Caisse d’Épargne applique des disparités tarifaires basées sur ses caisses régionales. En Île-de-France, les taux sur 15 ans figurent parmi les plus bas avec 3,11 %, tandis qu’ils s’élèvent à 3,26 % en Nouvelle-Aquitaine pour la même durée.

Utilisez les simulateurs internes pour adapter votre projet aux spécificités locales. Les politiques commerciales varient selon l’attractivité du territoire et la concurrence bancaire de chaque zone géographique.

Quelles conditions la Société Générale réserve-t-elle aux profils d’excellence ?

La Société Générale propose un taux cible de 3,38 % pour les emprunteurs à hauts revenus ou présentant une épargne résiduelle importante. Cette stratégie vise à fidéliser une clientèle patrimoniale par des taux souvent inférieurs de 0,15 point aux moyennes du marché.

Optimisez votre dossier en mettant en avant la stabilité de votre situation professionnelle et un apport personnel conséquent. Les fonctionnaires bénéficient également de conditions d’accès simplifiées grâce à des garanties spécifiques.

Quelle est l’accessibilité des financements à la Banque Populaire en 2026 ?

La Banque Populaire maintient des taux moyens de 3,24 % sur 20 ans et 3,31 % sur 25 ans. L’établissement privilégie l’accessibilité pour les projets de construction, la VEFA et les travailleurs indépendants justifiant d’une gestion financière saine.

Maintenez un taux d’endettement inférieur à 35 % pour garantir l’acceptation de votre financement. L’apport personnel recommandé se situe entre 10 % et 20 % du montant total de l’opération immobilière.